Gestão de Operações de Câmbio e Financiamento no Comércio Exterior

O comércio internacional vem crescendo em grande dimensão nos últimos tempos. Essa disposição é remetida à globalização crescente das economias internacionais e à quantidade de recursos disponíveis para financiamentos do comércio internacional.

Apesar das instituições bancárias financiarem o mercado interno, ao financiar o mercado externo precisam levar em consideração diversos fatores que podem impactar nesse crédito levando à uma grande diversidade de problemas.

Em contrapartida, os empresários ou seus gestores financeiros também necessitam conhecer quais métodos e linhas de crédito poderão utilizar para financiar as importações e exportações de modo a maximizar os lucros e reduzir suas despesas e riscos. É sobre isso que trataremos nesta unidade de estudo.

No comércio exterior existe diversas modalidades de pagamento que são utilizadas globalmente, sendo negociadas entre comprador e vendedor. Vamos conhecer algumas delas.

No comércio exterior, além das condições de venda e compra de produtos ou serviços, defrontamo-nos ainda com pagamentos nas operações internacionais, que possuem as suas próprias formas.

No mercado internacional, as importações e exportações, cada qual com sua peculiaridade, são protegidas por documentos diferentes dos empregados no comércio interno de um país, que precisa ser conhecido.

Ao comprar ou vender um produto ou serviço possuímos diversas formas de realizar ou receber um pagamento. Estas podem considerar os interesses do exportador, do importador ou ser um meio-termo entre os dois e, desse modo, tornar a transação mais atrativa, com menor desconfiança em relação ao pagamento ou recebimento do produto ou serviço.

Conforme Bertoto et al. (2012), a modalidade de pagamento é guiada pelas condições de mercado e pelo nível de confiança comercial presente entre as partes, não somente das empresas, mas ainda dos bancos e países incluídos. A escolha é sujeitada às exigências do país exportador, das linhas de financiamentos disponíveis, realizada em comum acordo entre o importador e exportador.

Para Madura (2008), seja qual for a operação de comércio internacional, é concedido crédito pelo fornecedor (exportador), pelo comprador (importador) e por um ou mais bancos. O fornecedor poderá possuir fluxo de caixa suficiente para financiar o processo inteiro, iniciando com a fabricação do produto até o pagamento feito no final pelo comprador ou, então, o comprador poderá financiar a operação ele mesmo.

Bertoto et al. (2012) ressalta que as modalidades de pagamento são constituídas nos contratos de compra e venda internacionais ou em documentos semelhantes que estabelecem o modo pelo qual o exportador receberá o pagamento por sua venda ao importador. O pagamento das importações brasileiras é executado através da contratação do câmbio com os bancos que podem concluir a liquidação pronta ou futura.

Antes de falarmos sobre as modalidades de pagamentos, é importante obter o entendimento sobre o que é Saque (Bill of Exchange ou Draft). O saque é um documento expedido pelo exportador, em moeda estrangeira, com o valor total da operação declarada na fatura comercial, estabelecendo o direito de receber o valor declarado do importador do produto, em substituição à duplicata das vendas internas. Esse documento possui um padrão internacional, sendo composto de três vias numeradas em idioma inglês.

Dentre os diversos elementos que devem constar nesse documento estão o instrumento que originou (carta de crédito ou fatura comercial) com nome e endereço do emitente e a assinatura do exportador. Conforme o prazo de pagamento negociado, o saque poderá ser expedido à vista ou a prazo, obedecendo o contrato de compra e venda ou a fatura proforma fixada na realização da operação. A cobrança do saque só pode ser feita por meio do banco do comprador (VIEIRA, 2005).

Quando o saque é expedido à vista, o importador só deverá retirar a documentação original com o banco cobrador para desembaraçar o produto após o pagamento, já quando foi feita a prazo, isso ocorre por meio de aceite.

Veremos a seguir as modalidades de crédito utilizadas no exterior.

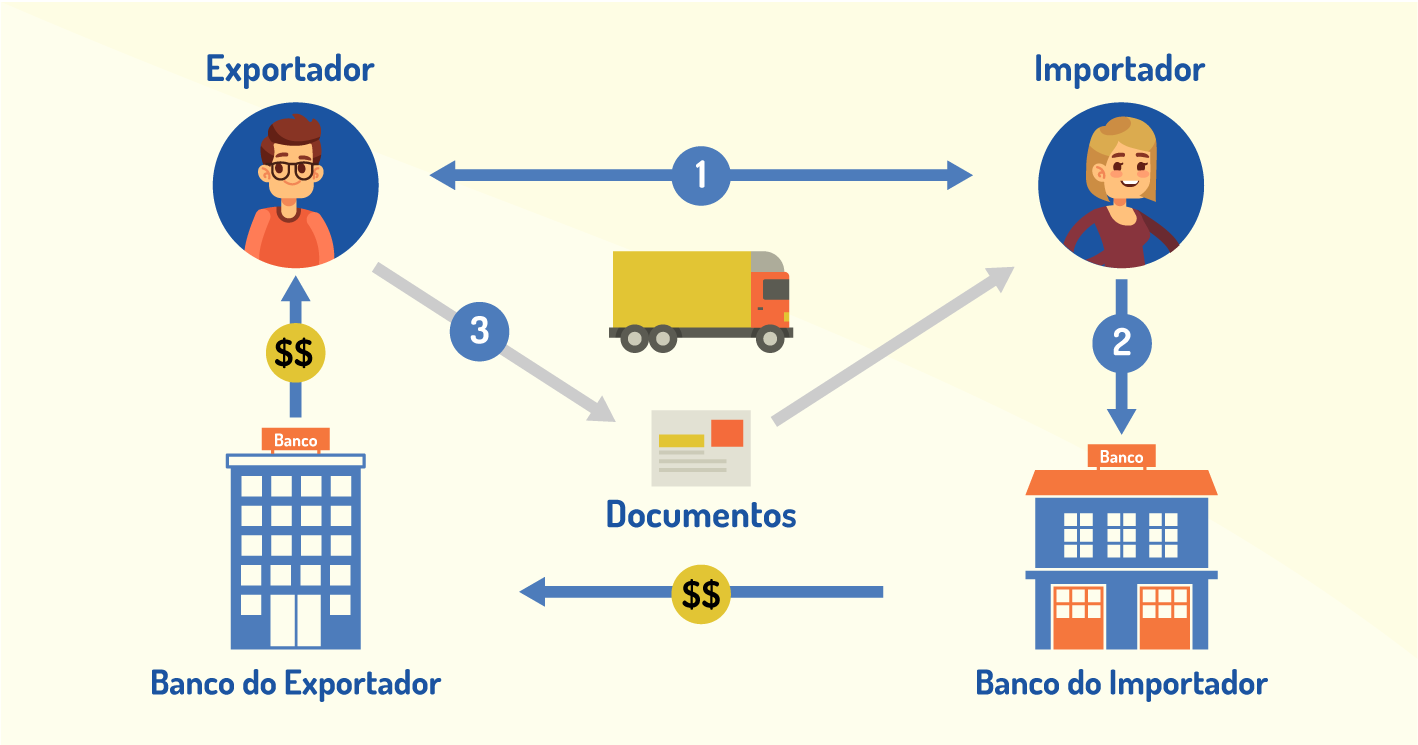

Para Rojas (2014), o importador concretiza o pagamento da mercadoria antes do seu embarque através de cheque ou ordem de pagamento bancário. Ou seja, como afirma Ludovico (2012), o exportador recebe antes de realizar a entrega da mercadoria ao importador. Os documentos originais seguem a mercadoria ou são remetidos de forma direta ao importador, cabendo ao exportador oferecer uma cópia dos documentos ao banco que concretizou o fechamento de câmbio.

Normalmente, essa operação é usada nas primeiras transações porque o exportador ainda não confia no importador. Para Ludovico (2012), o comportamento comercial tende a suprir esse sistema com o tempo. No entanto, muitas vezes, o exportador, apesar de possuir total confiança no importador brasileiro, sente-se vulnerável à política de pagamentos controladas pelo Bacen, em virtude do Risco Brasil.

É importante salientar que o fechamento de câmbio antecipado acontece antes do embarque da mercadoria, tanto em importação, quanto na exportação, sendo que o documento que caracteriza a data em que ocorre o embarque é o conhecimento de transporte:

Essa transação possui como fator de risco a possibilidade de não recebimento da mercadoria do exportador.

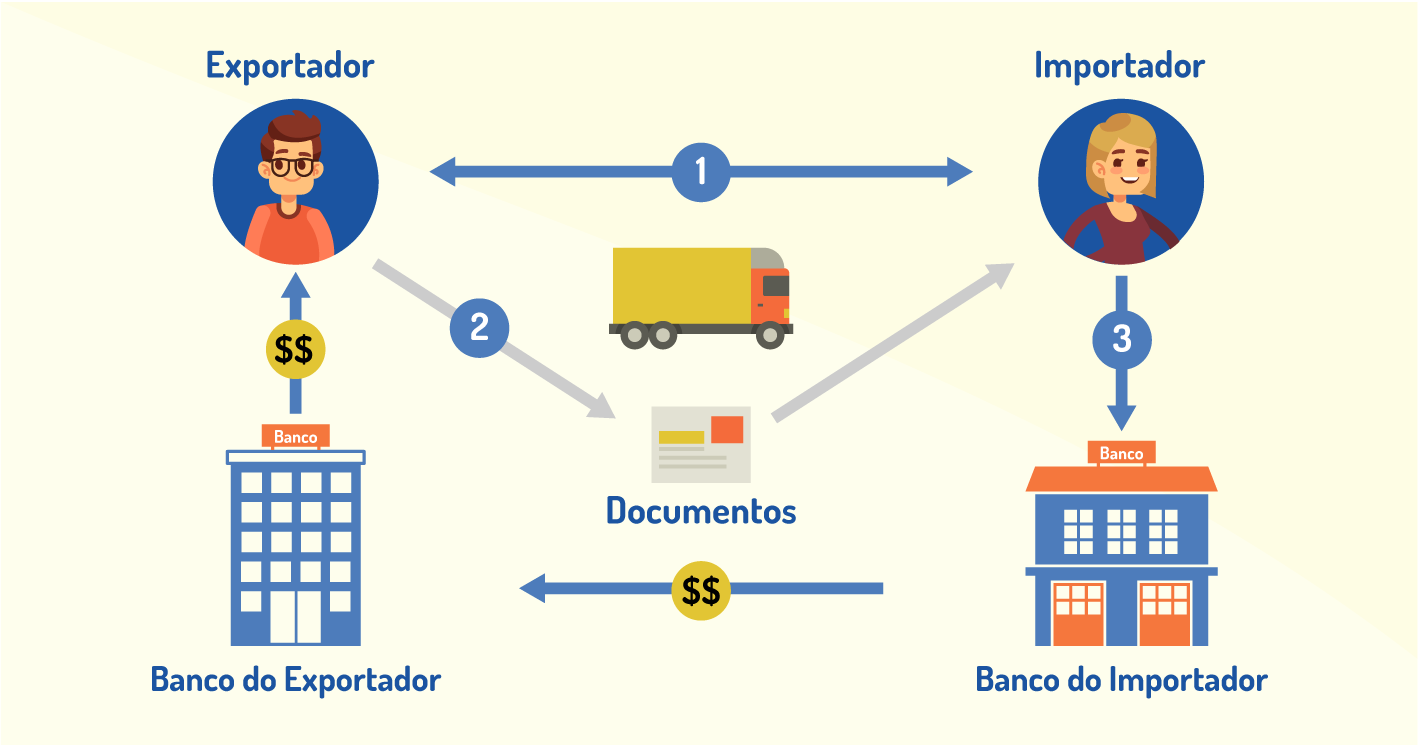

A Remessa direta dos documentos ou Remessa sem saque ocorre do seguinte modo: o exportador embarca o produto e remete a documentação de forma direta ao importador para que ele providencie o desembaraço e, após isso, remeta o pagamento por intermédio de um banco. Ou seja, segundo Bertoto et al. (2012), o comprador recebe diretamente do vendedor a documentação de embarque, sem ter realizado o pagamento que é chamado de saque, promovendo o desembaraço da mercadoria na alfândega e, posteriormente, providencia a remessa da quantia juntamente ao exportador.

Esta modalidade possui alto risco para o exportador, pois caso ocorra inadimplência, não há título de (letra de câmbio ou saque) para garantir a possibilidade de protesto e início de ação judicial. Porém, tal opção origina algumas vantagens, como agilidade nos trâmites de documentos e redução ou isenção de despesas bancárias.

A cobrança documentária configura-se pelo manuseio de documentos pelos bancos. O vendedor/exportador, após ter embarcado a mercadoria, entrega os documentos referentes à exportação a uma instituição financeira (banco remetente), para que sejam encaminhados a outra instituição financeira (banco cobrador), que se incumbirá de receber o valor correspondente do comprador/importador.

Conforme Bertoto et al. (2012), os bancos intervenientes nessas transações são meros cobradores internacionais de uma operação de exportação, no qual a operação foi fechada de modo direto entre o exportador e o importador, sem lhes pertencer a responsabilidade sobre o resultado da cobrança documentária.

Quando ocorrem as cobranças à vista, o risco para o vendedor é menor que quando ocorre o pagamento a prazo, em virtude de a entrega dos documentos da exportação somente serem realizadas através do respectivo pagamento.

Em contrapartida, para o comprador, está incidindo menor risco nas importações com cobrança realizada a prazo, visto que terá os documentos liberados para o desembaraço e acesso aos produtos por meio de um simples aceite em uma cambial (saque). Em um e outro, ocorrerá o fechamento de câmbio após o embarque da mercadoria.

O importador precisa dos documentos originais para cobrança em mãos para desembaraçar a mercadoria na alfândega. Portanto, depois de retirar os documentos da instituição financeira, realizando o pagamento à vista ou aceitando o manifesto de concordância cambial para posteriormente pagar, o importador estará capaz para liberar a mercadoria.

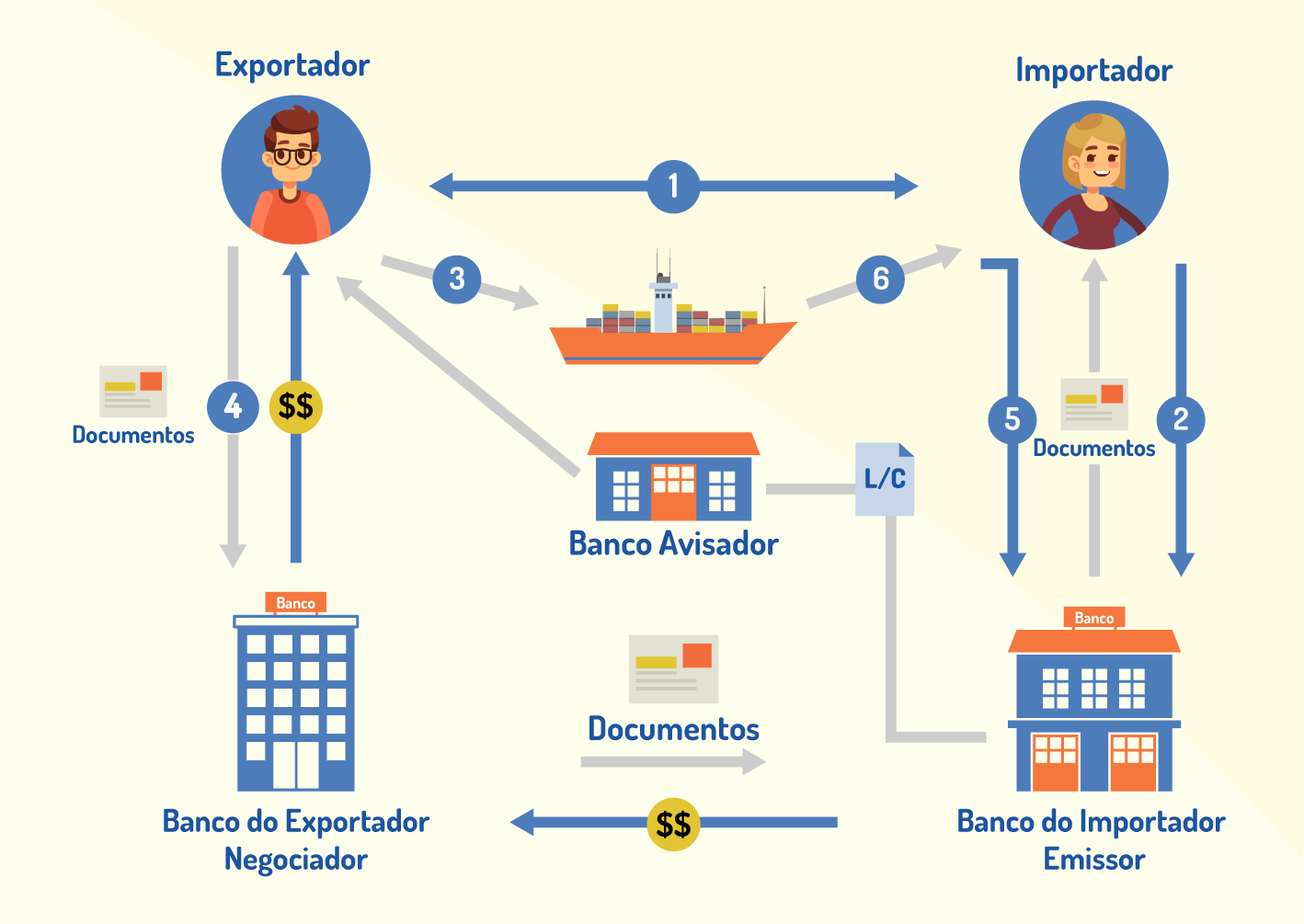

A Carta de crédito ou o Letter of Credit é uma ferramenta financeira desenvolvida para garantir o pagamento de compromissos por um Banco de negócios gerados para interesse próprio ou de terceiros.

Divide-se em dois tipos:

A carta de crédito para pagamento internacional também denominada como crédito documentário é a modalidade de pagamento mais empregada no comércio internacional. Sobretudo, é um documento em que um banco autoriza o exportador a apoderar-se de dada quantidade de dinheiro, se cumprir as condições negociadas.

Na Carta de crédito à vista ou a prazo, o importador requisita a uma instituição bancária de seu país, antes de embarcar a mercadoria, que garanta o pagamento da operação, por meio da abertura de uma carta de crédito a favor do exportador, onde o pagamento acontecerá no instante em que os documentos exigidos pelo exportador forem entregues ao banco negociador no país exportador (ROJAS, 2014). Ou seja, após o importador solicitar a carta de crédito, o banco analisa o pedido e, caso aprovar, emitirá uma garantia de que efetuará o pagamento a favor do exportador. Essa garantia ocorre sob condição do envio da mercadoria para o importador.

Ainda, para o autor, o custo de abertura de uma carta de crédito geralmente varia entre 0% a 4% do seu valor. Ela pode se transferir para um ou mais beneficiários uma única vez, desde que conste o termo “transferível”. Os documentos originais são entregues unicamente ao banco negociador da carta de crédito no Brasil, que os despachará ao banco no exterior que abriu a carta de crédito.

Essa transação é a mais segura para ambas as partes, no entanto, a viabilização da carta de crédito, todavia, depende do crédito que o importador possui. Ainda é necessário ter ciência que os bancos cobram taxas ou comissões para o serviço. Outro ponto de atenção aqui é que os bancos são responsáveis somente por averiguar a documentação e disponibilizar o crédito, porém, não respondem por garantir que a mercadoria remetida corresponde ao que está apresentado na nota fiscal e demais documentos. Apesar da desvantagem para o importador pelo pagamento de taxas cobradas pelas instituições bancárias, ela diminui o risco das operações de comércio exterior.

A categoria de carta de crédito Standy letter of credit é expedida para garantir o pagamento na data da exigibilidade ou, ainda, após a inadimplência de obrigações. Em caso de inadimplência do tomador, essa carta de crédito assegura o pagamento ao beneficiário, podendo ser empregada consecutivamente até seu vencimento. Assim, é usada para proteger a operação comercial ou financeira tendo como destinação impedir provável falta de pagamento ou realização do objetivo da garantia. Essa garantia internacional pode ser utilizada para diferentes tipos de operações em formato livre.

Explicando de uma forma mais simples, o importador determina que quando o beneficiário (exportador) apresentar os devidos documentos em conformidade com o que foi definido na carta de crédito, o banco assumirá a responsabilidade de negociar, aceitar ou pagar certo montante (referente à mercadoria/serviço) para o beneficiário.

A carta de crédito destina-se a organizações que desempenham atividades de importação/exportação e precisam concretizar pagamentos e cobranças, mas que não possuam um nível de confiança elevado.

O crédito documentado ou carta de crédito é muito utilizado, visto que oferece maiores garantias para o exportador, assim como para o importador, por ser uma ordem de pagamento condicionada.

A pedido do importador, essa ordem é emitida pelo banco a favor do exportador, que só receberá se todas as exigências determinadas forem cumpridas. Em contrapartida, o exportador possui a garantia de recebimento de duas ou mais instituições bancárias envolvidas no processo.

Quando existe riscos políticos poderá ser utilizada a carta de crédito confirmada para reduzi-los ou eliminá-los. Nesse caso, normalmente uma outra instituição financeira fora do país importador irá confirmar a garantia oferecida pelo banqueiro do emissor do crédito. Na realidade, caso o banco emissor não consiga, por diversos motivos, inclusive político, pagar ao exportador o montante da carta de crédito, o banco confirmador o fará em seu nome.

A carta de crédito pode ser expedida para contratos com vencimento à vista ou a prazo. Devido a carta de crédito ser uma garantia bancária, causa custos extras para o importador, uma vez que precisa pagar por comissões e taxas e, ainda, a própria garantia solicitada pelo banco emissor. Esses custos podem variar entre 1% e 4% do valor da carta, mas, muitas vezes pode não ter custo conforme a relação que existir entre cliente e banco ou, ainda, pode-se ser determinado um valor fixo para a sua emissão.

O importador, ao escolher um banco para emitir a carta de crédito, precisa ficar atento quanto ao conceito e ao porte desse banco emissor, pois eles são classificados do menor para maior e divididos entre bancos de segunda linha e bancos de primeira linha. Há bancos pequenos e regionais e bancos tradicionais de grande patrimônio.

De acordo com o enquadramento da Bacen (BRASIL, 2019a), os bancos e as demais instituições financeiras foram divididos em cinco segmentos: S1, S2, S3, S4 e S5. Apenas o segmento S1 seguirá integralmente os padrões do Comitê de Basileia - uma organização que reúne autoridades de supervisão bancária, com o intuito de fortalecer a solidez dos sistemas financeiros - para Supervisão Bancária. Assim sendo, é mais viável escolher um banco de primeira linha devido à confiabilidade e custos, uma vez que, mesmo que as cartas de crédito possam ser expedidas por bancos das demais linhas, precisará ser garantida por um banco de primeira linha. As cartas de crédito podem ter emendas, mas desde que acordadas entre as partes: tomador de crédito (importador), beneficiário, banco emissor e banco confirmador.

A Câmara do Comércio Internacional – CCI (ICC, International Chamber of Commerce) estabeleceu normas para emissão e uso de cartas de crédito que são aceitas em todo mundo através das Regras e usos Uniformes para Crédito Documentários (publicação 600). Podem ser transferidas para um ou mais beneficiários, no entanto, estes não poderão transferi-la, exceto se na carta constar a expressão “transferível”.

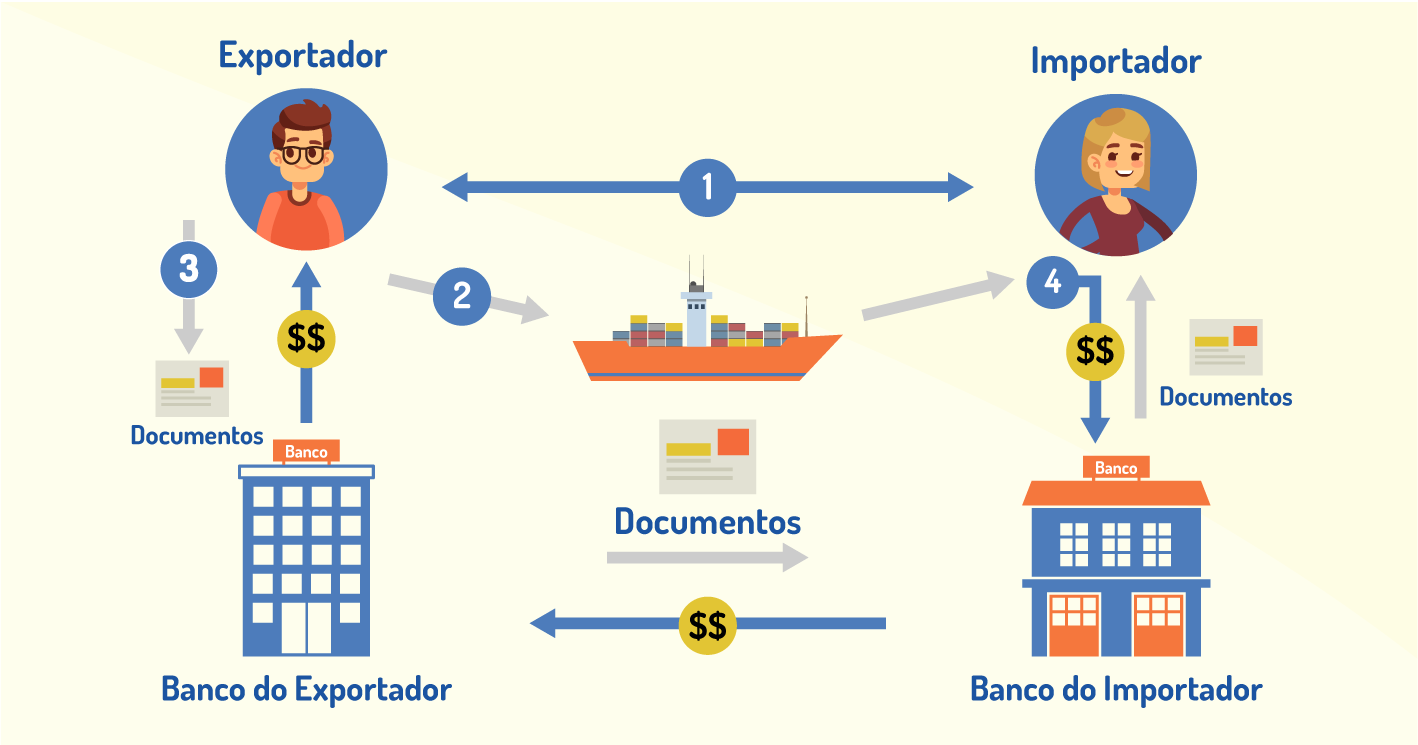

A carta de crédito é desenvolvida em várias etapas: pedido e negociação; abertura do crédito; embarque da mercadoria e documentação e utilização do crédito. Vamos conhecer cada uma delas.

O contato prévio ocorre quando é estabelecida a venda e o exportador emite a fatura proforma. Nesse instante, o importador e exportador combinam os termos e condições do crédito para ser fechada a venda. Depois disso, o exportador obtém a aprovação do pedido ou assina o contrato mercantil.

O comprador/importador procura obter o crédito a um banco de sua praça (banco emissor). O banco procurado pelo importador avisa o banco da praça do vendedor/exportador a existência do crédito e manifesta as condições estabelecidas. Na sequência, o banco da praça do exportador avisa ao exportador a disponibilidade do crédito e suas condições.

O beneficiário (exportador), consciente das condições exigidas, providencia o despacho e embarque da mercadoria. Assim, a mercadoria é embarcada para o país do importador.

O exportador deverá receber o Conhecimento de Embarque (Bill of Lading ou B/L) que, junto com os outros documentos determinados pelo crédito, compõem a documentação a ser exposta ao banco negociador. O banco irá receber os documentos do exportador, analisá-los e, estando de acordo, executa o pagamento de imediato ao exportador, se o crédito for à vista.

Após essa etapa, o banco do exportador enviará os documentos para o banco do importador/banco emissor, que remete os documentos ao importador e reembolsa o banco do exportador. Com os documentos em mãos, o importador decorre ao levantamento da mercadoria.

Quando o Crédito Documentário é contra o aceite ou o pagamento diferido (a prazo), o procedimento é idêntico, com exceção ao pagamento, que será realizado pelo aceite de um efeito e/ou diferimento do pagamento para o prazo negociado.

Desta forma, o importador obtém como vantagens a segurança e garantia, visto que receberá os documentos em conformidade com as suas necessidades e realizará o pagamento quando ocorrer a apresentação da documentação solicitada. Caso o pagamento for a prazo, o importador obterá, por esta via, financiamento do exportador (Financiamento Comercial), que receberá como vantagens segurança e garantia, tendo em vista que está assegurado do recebimento na data determinada, sem depender da disponibilidade do importador e sim da exposição dos documentos nos termos da Carta de Crédito.

Conforme exposto, as modalidades de pagamento no comércio internacional podem intervir em vários aspectos, como o tempo de tramitação, o preço final da operação e as garantias para importador e exportador.

A seguir, veremos um quadro comparativo entre os métodos de pagamento:

Quadro 4.1 - Comparação de métodos de pagamento

Fonte: Madura (2008, p. 399).

Conforme demonstrado no quadro, é essencial saber escolher a modalidade de pagamento no comércio exterior para pagar os bens que comprou ou receber pela mercadoria que exportou pois, de acordo com elas, serão os riscos sujeitados.

Os ministérios de Relações Exteriores e de Agricultura, Pecuária e Abastecimento divulgou que o mercado mexicano está se abrindo para as exportações brasileiras de arroz beneficiado.

Após medidas recíprocas de requisitos fitossanitários para o arroz beneficiado do Brasil e o feijão do México foram aprovadas, negociadas entre o Itamaraty e a pasta da Agricultura, entre Brasil e a Secretaria de Agricultura e Desenvolvimento Rural do México.

Essa negociação reforça a colocação do Brasil como um dos dez principais exportadores mundiais de arroz e estreita as relações comerciais com o México, país com mais de 120 milhões de habitantes, que importa em média 80% do arroz consumido no país.

Leia o artigo completo, intitulado “México abrirá mercado para exportação de arroz beneficiado do Brasil, informam ministérios” no link: <http://bit.ly/2yawNd7>. Acesso em: 20 jul. 2019.

Saber escolher a modalidade de pagamento na importação/exportação pode ser considerada a chave do sucesso em uma negociação internacional. Nesse sentido, em qual modalidade de pagamento o importador receberá de forma direta do exportador os documentos de embarque, sem ter realizado o pagamento, e fazendo o desembaraço dos produtos na alfândega e, ainda providenciando a remessa de capital ao exportador? Tendo em vista esse contexto, assinale a alternativa correta.

Cobrança documentária.

Incorreta: Os bancos interventores na Cobrança documentária são apenas cobradores internacionais de uma transação de exportação, onde a operação foi fechada de forma direta entre exportador e o importador, não cabendo aos bancos a responsabilidade sobre o resultado da cobrança documentária.

Carta de crédito.

Incorreta: A Carta de crédito é um instrumento financeiro criado para garantir o pagamento de acordos por um Banco de negócios, determinados para interesse próprio ou de terceiros.

Remessa direta dos documentos.

Correta: Na Remessa direta dos documentos, o exportador embarca o produto e remete a documentação de forma direta ao importador para que ele providencie o desembaraço e, após isso, remeta o pagamento por intermédio de um banco.

Pagamento antecipado.

Incorreta: É importante salientar que o fechamento de câmbio antecipado acontece antes do embarque da mercadoria, tanto em importação quanto na exportação, sendo que o documento que caracteriza a data que ocorre o embarque é o conhecimento de transporte.

Crédito documentário.

Incorreta: No crédito documentário, a instituição financeira realiza a análise do pedido e, se aprovar, irá emitir uma garantia de que realizará o pagamento do benefício ao exportador.

O swap cambial ocorre por meio de contratos em que são negociados indexadores e está intimamente ligado ao hedge de moeda visto que este busca proteger investimentos.

Para Hoji (2012), o risco encontra-se em todas as práticas empresariais. Tudo que estabelecemos hoje buscando resultados futuros estão suscetíveis a algum nível de risco. Apenas fatos acontecidos estão livres de riscos, dado que é um fato consumado. Ainda, segundo o autor, por meio de circunstâncias e fatos manifestados, podem-se constituir princípios e projetar os episódios que ocorrerão no futuro. Esses eventos projetados poderão verdadeiramente acontecer, todavia não serão precisamente como havíamos projetado.

A gestão de riscos ocorre quando decisões de acatar um perigo possível conhecido ou reduzi-lo com o uso de instrumentos apropriados são tomadas. Os riscos financeiros poderão representar repercussão sobre os ativos e passivos financeiros, assim como sobre os preços futuros, em grau relevante e repentino. Esses riscos necessitam ser gerenciados com atenção devido ao impacto sobre as operações. Dentro do mercado de capitais existem recursos que podem ser utilizados para mitigar esses riscos.

De acordo com Hoji (2012), diante da grande competitividade que existe no mercado e com grande variação de preço de moedas e taxas de juros faz-se necessário a busca por reduzir os custos e, ao mesmo tempo, travar um custo máximo pretendido.

Uma alternativa para eliminar os riscos de flutuação do ativo é vendê-lo, porém nem sempre essa opção é possível. Pode-se executar um hedge mantendo o ativo ou passivo livre de riscos, através de compras e vendas de swap de indexadores, opções e contratos futuros. Nessas situações de hedge é gerado um instrumento derivativo, sendo chamado por esse nome em virtude do seu valor derivar de ativos subjacentes que serão produtos de troca futura.

Outra forma de eliminar o risco de um ativo é através da venda desse ativo a um preço exato e determinado para entrega futura. Por outro lado, quando o risco a ser eliminado for no passivo deve-se realizar uma compra de ativo por um preço estipulado e exato para uma entrega em data futura para contrapor ao passivo objeto.

O hedge constitui em ostentar uma posição no mercado, de modo que os resultados financeiros e econômicos sejam travados, de forma que o valor produzido seja o mesmo do ativo ou passivo com o dado risco e, assim, ocorre uma anulação de variações de preço. De acordo com a estrutura do hedge contratado, a proteção poderá ser parcial ou integral.

De acordo com a B3 (1998), há diversos motivos para utilizar-se hedge pelos produtores, distribuidores, usuários finais, dos quais destacam-se: estabilidade de fluxo de caixa, proteção de margens de lucro, transferência de riscos, diversificação e melhora na liquidez ou redução de custos de transação. Vejamos maiores detalhes:

Há uma enorme variedade de instrumentos que podem ser usados para reduzir os riscos de oscilações de taxas de juros, preços futuros de ativos, indexadores e moedas. É possível evitar ou reduzir os erros indesejáveis sobre os objetivos projetados de lucro, rentabilidade, preços ou custo. Os mecanismos de hedge mais utilizados são contrato a termo, futuro, compra de opção e swap.

As operações de swap (do inglês, “troca”) consistem em troca de taxas (ou preço) entre dois lados, onde uma é sujeita a pagar certa taxa sobre um valor padrão nas operações. O câmbio ou taxa de juros implicadas podem ser de tipos diversos: taxa de juros flutuante, taxa de juros prefixada, variação do IGP-M, variação da taxa de CDI, taxa de câmbio do dólar, do iene, etc. A troca de fluxos de caixa prevista com diversas taxas ou indexadores podem ser compreendidas como operações de swap.

Segundo Hoji (2012), alguém que deve um empréstimo de longo prazo, do qual o juro é equivalente a Libor semestral (taxa que pode variar periodicamente), poderia ficar mais seguro se o empréstimo fosse realizado a uma taxa fixa, através de operação de swap.

Um derivativo financeiro que proporciona concomitantemente a troca de rentabilidade de ativo financeiro ou taxa entre agentes econômicos é denominado de swap. Conforme Madura (2008), é uma ferramenta de proteção à exposição de operações flutuantes da taxa de câmbio de longo prazo. O swap poderá tomar diversas formas, sendo que a categoria de swap de moeda atende duas empresas que apresentam dificuldades incomuns de longo prazo.

O intuito dessas transações é prover "hedge" cambial (proteção de oscilações demasiadas da moeda americana em relação ao real) e liquidez ao mercado de câmbio doméstico. A compra de contrato de swap pelo BC (Banco Central) funciona como injeção de dólares no mercado futuro.

Para elaborar um swap de moeda, as organizações precisam de intermediários financeiros que sejam capazes de executar sua necessidade. Grandes instituições financeiras e empresas de investimentos utilizam corretores que atuam como intermediários de swaps. As empresas que queiram eliminar a exposição das operações da empresa referente a operações de moedas específicas, em datas estipuladas no futuro, procuram um corretor, que, por sua vez, busca uma empresa que necessita da moeda e a conecta à empresa que deseja desfazer-se dela (e vice-versa).

Segundo o próprio Bacen (2019g), no contrato de swap, o Banco Central do Brasil assegura pagar ao possuidor do swap a variação do dólar, acrescentada de uma taxa de juros ("cupom cambial"), e a obter a variação da taxa de juros doméstica reunida no mesmo período (taxa Selic). Assim sendo, o vendedor do contrato fica protegido se a cotação do dólar aumente, porém precisa pagar a taxa Selic para o comprador, no caso o BC.

O hedge constitui em ostentar uma posição no mercado, de modo que os resultados financeiros e econômicos sejam travados, de forma que o valor produzido seja o mesmo do ativo ou passivo com o dado risco e, assim, ocorre uma anulação de variações de preço. Analise as afirmativas e assinale corretamente os motivos pelos quais produtores, distribuidores e usuários finais utilizam hedge.

I. Estabilizar fluxo de caixa.

II. Proteger margens de lucro.

III. Transferir riscos.

IV. Diversificar e melhorar a liquidez ou reduzir custos de transação.

É correto o que se afirma em:

I, apenas.

Incorreta. Todas as outras afirmativas também estão corretas.

Os elementos estão listados a seguir:

- Proteger margem de lucro: empresas com lucros operacionais buscam proteger seus lucros oriundos da atividade a fim da empresa;

- Transferir risco: através do mercado de futuro o exportador pode transferir o risco da operação para o mercado;

- Diversificar: o exportador por meio do hedge consegue diversificar a sua posição;

- Melhorar a liquidez ou reduzir custos de transação: o mercado futuro junta compradores e vendedores de todos os lugares em um único lugar garantindo liquidez e menos custos.

I e II, apenas.

Incorreta: As afirmativas III e IV também estão corretas. Verifique os elementos a seguir:

- Transferir risco: através do mercado de futuro o exportador pode transferir o risco da operação para o mercado;

- Diversificar: o exportador por meio do hedge consegue diversificar a sua posição;

- Melhorar a liquidez ou reduzir custos de transação: o mercado futuro junta compradores e vendedores de todos os lugares em um único lugar garantindo liquidez e menos custos.

II e III, apenas.

Incorreta: Além das afirmativas II e III estarem corretas, a I e IV também estão. Verifique os elementos a seguir:

- Estabilizar fluxo de caixa: as empresas realizam o hedge para travar os fluxos de caixa devido ao seu planejamento de longo prazo e evitar o risco do câmbio;

- Diversificar: o exportador por meio do hedge consegue diversificar a sua posição;

- Melhorar a liquidez ou reduzir custos de transação: o mercado futuro junta compradores e vendedores de todos os lugares em um único lugar garantindo liquidez e menos custos.

I, III e IV, apenas.

Incorreta: Além das afirmativas I, III e IV estarem corretas, a II também está. Em relação à proteção da margem de lucro, as empresas com lucros operacionais buscam proteger seus lucros oriundos da atividade a fim da empresa;

I, II, III e IV.

Correta: Todas as afirmativas estão corretas. Verifique cada uma delas:

- Estabilizar fluxo de caixa: as empresas realizam o hedge para travar os fluxos de caixa devido ao seu planejamento de longo prazo e evitar o risco do câmbio;

- Proteger margem de lucro: empresas com lucros operacionais buscam proteger seus lucros oriundos da atividade a fim da empresa;

- Transferir risco: através do mercado de futuro o exportador pode transferir o risco da operação para o mercado;

- Diversificar: o exportador por meio do hedge consegue diversificar a sua posição;

- Melhorar a liquidez ou reduzir custos de transação: o mercado futuro junta compradores e vendedores de todos os lugares em um único lugar garantindo liquidez e menos custos.

O mercado internacional realiza diversas operações e entre elas uma das que tem grande importância é o financiamento.

A globalização é uma existência que vem interferindo nas organizações que atuam ou que querem atuar no mercado internacional com mais competitividade, especialmente em relação ao custo de financiamento ajustado com a atividade.

Nessa perspectiva, os exportadores e importadores conseguem captar recursos para financiamentos no mercado financeiro internacional. De acordo com a atividade da empresa, garantias oferecidas e o cadastro da empresa podem acessar esses financiamentos. Apresentam-se alguns mecanismos de captação presentes no mercado internacional a seguir.

Commercial Papers são títulos expedidos por empresas grandes, dispostos no mercado monetário, com a finalidade de captar recursos financeiros (funding). Empresas muito conceituadas nos Estados Unidos utilizam essa ferramenta para captar recursos sem necessitar de recorrer a bancos (MADURA, 2008). O commercial papers possui como vantagem a flexibilidade, taxa de juros maior do que a dos certificados de depósitos, livre determinação de prazo e diversificação de papéis (grande número de empresas emissoras de papéis). Como desvantagens, existe alto risco, mercado secundário e inexistência de liquidez no curto prazo.

O commercial papers possui como características não exigir coobrigação, comportar pagamento a termo diferido, comportar garantia real, ser uma promessa incondicional de pagamento, não comportar um depósito de garantia e é, ainda, um título de crédito ao portador de natureza cambial.

Certificate of Deposit é o documento remetido por uma instituição financeira comprovando ter recebido depósitos de um investidor, por dado período e a certa taxa de juros. Possui como característica ser negociável e não negociável.

Pre-export é uma transação de financiamento com lastro em contratos de câmbio de exportação, contratada por uma instituição financeira brasileira com um banqueiro no exterior. Os recursos originários desse tipo de captação são comumente destinados pelos bancos brasileiros aos exportadores com a finalidade de financiar a comercialização ou a produção.

No Supplier’s Credit, o exportador concede ao importador um financiamento de forma direta, recebendo o pagamento a prazo. Se o exportador desejar antecipar o recebimento de recursos pode descontar os títulos representativos da transação no banco de seu relacionamento.

No Buyer’s Credit, um banco no exterior concede financiamento concedido a um importador que efetuará o pagamento à vista ao exportador ou, ainda, pode ocorrer um financiamento de um banco no País que transferirá ao importador.

Ou eurodólares são dólares conservados sob a forma de depósitos a prazo em instituições financeiras fora dos Estados Unidos, especialmente na Europa, que poderão ser cedidos nessa moeda, concebendo o mercado de eurocrédito em dólares, possibilitando que a carteira de investimentos seja concretizada numa moeda com credibilidade forte. São também denominados como external dollars.

Madura (2008) ressalta que a maioria das EMNs (empresas multinacionais) possuem programações de crédito com mais de cem bancos domésticos e estrangeiros.

American Depositary Receipt são certificados negociados no mercado financeiro dos Estados Unidos, expedidos por bancos norte-americanos com lastro em ações de empresas brasileiras. Os depósitos são em dólares e designam-se a empresas especiais, autorizando o acesso destas às bolsas de valores no exterior.

Os custos de emissão de American Deposit Receipt regularmente abrangem taxas de comissão para subscrição, análise de retorno, de contabilidade, legais e custos de registros, dentre outros.

O forfating é uma intervenção financeira proposta a flexibilizar o fluxo de mercadorias entre o importador (consumidor) e o exportador (produtor) no cenário internacional. Desse modo, o uso de operações de forfating denota a compra de certos contratos futuros, oriundos em atividades mercantis, principalmente transações pertinentes à exportação.

Essa ferramenta possibilita ao exportador receber à vista o valor da venda de título que recebeu em pagamento de uma mercadoria ou serviço, cujo risco da operação é revertido ao comprador. É feito por intermédio do desconto de um ágio sobre o papel referente ao período integral do crédito.

A responsabilidade do exportador é de fabricar a mercadoria na qualidade, quantidade e no período apontado na fatura proforma ou contrato mercantil, apresentando na data determinada para tal. Assim sendo, esse é um método bastante interessante, porque capitaliza o exportador, tornando-se uma fonte de recursos moderadamente barata, especialmente se for comprada ao custo de financiamento no mercado doméstico.

O mercado internacional oferece uma série de recursos que estão disponíveis aos empresários para financiarem suas operações de importação e exportação, mas é preciso saber avaliar qual a melhor linha de financiamento de acordo com a atividade da empresa. Dessa forma, qual é a transação de financiamento lastreada em contratos de câmbio de exportação criada por um banco brasileiro com um banqueiro no exterior? Assinale a alternativa correta.

Commercial Papers.

Incorreta: Commercial Papers são títulos emitidos por grandes empresas, determinados no mercado monetário com o intuito de captar recursos financeiros.

Pre-Export.

Correta: Pre-Export é uma operação de financiamento com lastro em contratos de câmbio de exportação desenvolvida por instituições bancárias brasileiras que possui um banqueiro no exterior.

Certificate of Deposit.

Incorreta: O certificate of deposit é um documento expedido por um banco provando ter recebido depósitos de um investidor, por certo período e a dada taxa de juros, sendo negociável e não negociável.

Eurodólares.

Incorreta: Eurodólares são dólares cultivados sob a forma de depósitos a prazo em bancos fora dos Estados Unidos, principalmente na Europa, que pode ser cedidos nessa moeda, compreendendo o mercado de eurocrédito em dólares, permitindo que a carteira de investimentos seja realizada em uma moeda com credibilidade forte.

American Depositary Receipt.

Incorreta: American Depositary Receipt são certificados negociados no mercado financeiro dos Estados Unidos, criados por bancos norte-americanos lastreados em ações de empresas brasileiras.

Outros tipos de financiamentos muito usados no Comex são a Securitização, Factoring Internacional, Proex e BNDES.

O Factoring é uma operação indicada para a obtenção de direitos creditórios de contas a receber a prazo por um valor à vista.

Segundo o Sebrae (2019), o Factoring ou fomento mercantil ou, ainda, fomento comercial é uma ocupação comercial que possui como característica a aquisição de direitos creditórios por um valor à vista, por intervenção de taxas de juros e de serviços, com contas a receber a prazo. Proporciona a liquidez financeira iminente para micro e pequenas empresas, sendo operações distinta da operação exercida pelos bancos.

Para Moraes et al. (2013), o factoring reúne vantagens do financiamento com a gestão de cobranças. Em um nível mais desenvolvido, transforma-se em uma terceirização das funções de contas a pagar, crédito e financiamento. A empresa de factoring realiza suas vendas para consumidores que possuem crédito junto à empresa, onde essa se responsabiliza de realizar a cobrança nas datas elencadas. Os procedimentos mais usualmente realizados pela factoring é a conta através de cartão de crédito.

Ainda, segundo o autor, ao ser realizado um pagamento de uma compra por cartão de crédito, já existiu uma análise de crédito (selecionando o cliente) pela organização que expediu o cartão de crédito e esta realiza o pagamento imediato ao vendedor do valor do negócio menos a taxa de administração. Uma vez passado o cartão de crédito, o pagamento pela compra deixa de ser responsabilidade do vendedor e passa a ser responsabilidade da operadora do cartão que efetuará a cobrança na data determinada, caso o cliente não pagar.

O factoring internacional é uma transação de factoring comum, onde o vendedor é um exportador e o comprador é um importador. Este instrumento de financiamento a exportação vem se propagando nos últimos anos juntamente com o importador de pequeno porte.

A transação ocorre através da solicitação de uma linha de crédito a sua empresa de factoring (factor) com prazo máximo de 120 dias. O exportador realiza a solicitação de uma linha de crédito para uma empresa de factoring escolhida (fator), onde este determina um limite de clientes a essa empresa e, ainda, determina um limite de crédito, caso a transação seja sem direito de regresso ou, então, é aberto o limite de crédito ao exportador, sem limitação de clientes. Caso o exportador possuir algum cliente que realiza a importação, o factor irá entrar em contato com a empresa internacional (factor do importador) para informar o crédito concedido a esse importador e verificar qual é o valor concedido de crédito ligado à empresa de forma direta ou através da empresa factor (factor do importador), constituindo um acordo entre si. Nesse sentido, o risco de crédito passa a ser do fator importador, ao invés do fator exportador (MORAES et al., 2013).

Quando os bens são embarcados e faturados ao importador, o mesmo deve enviar uma cópia da fatura ao seu fator (Factor do importador), isso de forma direta ou encaminhada através do exportador.

O factor concede um adiantamento (com direito de regresso) ou um pagamento (sem direito de regresso), encaminhando a cópia do documento FCI (Ficha de Conteúdo de Importação) para que a empresa de factoring da nação do cliente/importador realize um pagamento ou um adiantamento. O factor local recebe diretamente o pagamento da fatura, dessa forma, todas as obrigações pendentes da cadeia são liquidadas.

O factoring possui como vantagem para os exportadores o fato de não usar o limite de crédito com os bancos e, assim, minimiza o custo de cobrança e não aparece no balanço patrimonial. Além disso, as empresas novas e que, por isso, não conseguem empréstimos suficientes junto aos bancos utilizam esse instrumento de grande liquidez. Em contrapartida, possui como desvantagem a necessidade de grandes lotes e diversidade de clientes, prazos curtos entre 90 e 180 dias, manutenção do risco com o exportador e o custo elevado sobre o crédito bancário e ao forfaiting.

O factoring surgiu com o objetivo de:

A Associação Nacional de Fomento Comercial (Anfac) opera na construção de um ato regulatório com apoio nas experiências adquiridas no mercado, dispostas a conservar o equilíbrio institucional e a segurança jurídico-operacional com todos os indicadores cabíveis para impedir conflitos de interesses e assegurar o nível de profissionalismo da atividade.

A operação de factoring possui como característica a continuação e a realização de algumas dessas atividades ou serviços:

O Programa de Financiamento às Exportações (PROEX) é um instrumento do Governo Federal de financiamento às exportações brasileiras de bens e serviços, com recursos do Tesouro Nacional, direcionado essencialmente ao apoio das exportações de micro e pequenas empresas. O agente da União para o Programa é o Banco do Brasil, conforme a Camex (BRASIL, 2015a), com faturamento bruto anual de até R$600 milhões.

Segundo Moraes et al. (2013), o PROEX foi fundado em 1991 pelo Governo Federal para proporcionar às exportações brasileiras de bens e serviços oportunidades de financiamento proporcional às do mercado internacional.

Ainda, segundo o autor, o programa apoia a exportação de bens e serviços conforme a lista de bens financiáveis listadas no anexo à Portaria MDIC nº 58, de 10 de abril de 2002, além do serviço de montagem e funcionamento, instalação de máquinas e equipamentos de fabricação nacional.

De acordo com o Ministério do Desenvolvimento da Indústria e Comércio Exterior e a Secretaria De Comércio Exterior (BRASIL, 2019e), no Anexo do listado do código NCM (Nomenclatura Comum do Mercosul), consta praticamente toda relação de bens, com exceção das commodities.

Os prazos de financiamento variam de 60 dias a 10 anos de pagamento, e conforme Moraes et al. (2013, p. 111) são definidos conforme “o valor agregado da mercadoria ou a complexidade do serviço prestado”. Já segundo a Camex (BRASIL, 2015a), são determinados conforme a complexidade do serviço prestado ou o conteúdo tecnológico da mercadoria exportada. Os financiamentos com prazo de até 2 anos possuem percentual financiado de até 100% do valor da exportação. Porém, nas operações com prazo superior, o valor das exportações fica limitado à parcela financiada de 85%.

O exportador, após realizada a negociação com o importador e definida a garantia, a concretiza no Sistema Integrado de Comércio Exterior – SISCOMEX, onde requisita a delimitação no PROEX. Cabe ao Banco do Brasil S.A a aprovação do Registro de Operação de Crédito – RC, com a decorrente concessão da habilitação da operação no PROEX. O Programa admite como garantias Carta de Crédito, Aval, Fiança, Seguro de Crédito à Exportação ou carta de crédito de instituições de primeira linha, com pagamento em dólar dos EUA. A Camex (BRASIL, 2015a) ressalta que outras garantias podem também ser admitidas a critério do COFIG - Comitê de Financiamento e Garantia das Exportações. Moraes et al. (2013) ressalta que quem provê os recursos do financiamento são as instituições financeiras de crédito, sendo, no Brasil, banco comerciais, múltiplos, de investimentos, de desenvolvimento e o BNDES EXIM.

O BNDES EXIM é um programa do Banco Nacional de Desenvolvimento Econômico e Social - BNDES, que possui como intuito a expansão das exportações brasileiras, por meio da elaboração de linha de crédito em condições competitivas com as linhas oferecidas similares no mercado internacional. O apoio à exportação de bens e serviços nacionais pelo BNDES pode ser empregado tanto na fase pré-embarque como na fase pós-embarque.

O BNDES EXIM pré-embarque busca financiar a produção dos bens e serviços que serão exportados. Os recursos são oriundos do Fundo de Amparo ao Trabalhador – FAT, e o financiamento é suprido através de uma rede de instituições financeiras credenciadas.

O BNDES EXIM pós-embarque mantém a comercialização de bens e serviços brasileiros no exterior. O produto desfruta de duas modalidades: supplier´s credit e buyer's credit.

Há, ainda, o BNDES EXIM Automático, designado ao apoio da comercialização de bens brasileiros no exterior, na fase pós-embarque, através de uma rede de bancos credenciados do BNDES no exterior. O produto foi criado em virtude da demanda de exportadores por um financiamento de maior competitividade, prazo e agilidade. Da mesma forma que o BNDES EXIM pós-embarque, este pode ser praticado em duas modalidades: supplier´s credit e buyer´s credit.

A securitização de contratos de exportação define-se como uma operação de crédito externo ligada às exportações e é qualificada para propósito de registro, como financiamento à importação ou empréstimo externo. Na securitização de exportação, uma empresa exportadora originadora de direitos de créditos em divisas ou divisas internacionais (credora da venda) e carente de capital de giro, recebe recursos no mercado externo através de cessão de recebíveis, originários de seus contratos de exportação.

Para Moraes et al. (2013), a securitização refere-se à emissão de um valor imobiliário no exterior por uma organização que possui, em seu patrimônio, direitos de créditos originários de contratos de exportações, firmados por uma empresa nacional com importadores estrangeiros. Através dessa transação, a empresa brasileira exportadora, originadora de direitos de créditos, capta recursos no mercado externo, por intermédio de cessão de recebíveis, provenientes de contratos (de exportação), à sociedade de propósito específico (SPE), emitente de valores mobiliários.

A securitização, de forma simples, traduz-se como um processo no qual uma empresa retira dados ativos, normalmente recebíveis, do balanço e os usa como garantia para emissão de um título de dívidas.

O Proger Exportação é designado a financiar bens e serviços destinados à exportação, abrangendo despesas com viagens para participação em eventos comerciais, aquisição de passagens aéreas, translado, transporte de bagagem, hospedagem, locação de espaço físico, produção de material promocional, montagem e ambientação de estande, entre outros. É destinado à cooperativas e associações de produção e a micro e pequenas empresas.

Segundo o Banco do Brasil (BRASIL, 2019a), o financiamento possui um teto de R$ 600 mil por operação, com prazo de pagamento em 12 meses, com carência de 6 meses. E não possui alíquota de imposto sobre operações financeiras (IOF).

O registro de operações financeiras de recebimento do exterior, que pode ser de empréstimos, importações, financiamentos, etc., para fechamento de câmbio, consolida registros dos capitais estrangeiros na modalidade de Operações Financeiras. Estes são entendidos como aqueles registros oriundos de crédito externo concedido a pessoas físicas ou jurídicas residentes no país, bem como os relacionados a serviços de arrendamento simples e aluguel de equipamento e royalties.

Conforme Vieira (2005), a todas as operações com prazo superior a 360 dias são exigidas o registro de operações financeiras, independente da natureza, promovendo a vinculação dos pagamentos das obrigações geradas, tornando mais ágil o acompanhamento dos fluxos de capitais pelo Bacen.

O ROF possui prazo de validade, podendo ser prorrogado ou cancelado automaticamente, em caso de não uso. O próprio devedor da transação pode efetuar o registro da sua operação financeira no RDE-ROF. Porém a operação só será considerada e autorizada quando o BACEN efetuar a aprovação. Ou seja, o importador está autorizado a efetuar a operação de câmbio ao exterior somente a partir dessa aprovação.

O mercado internacional conta com diversas modalidades de financiamentos aos processos de importação e exportação. Nesse contexto, analise qual linha de financiamento é utilizada para financiar bens e serviços remetidos à exportação, envolvendo despesas relacionadas à viagens e assinale a alternativa correta.

Proger Exportação

Correta: O Proger Exportação é usado para financiar bens e serviços indicados para exportação, envolvendo despesas com viagens para participação em eventos comerciais, locação de espaço físico, aquisição de passagens aéreas, translado, montagem e ambientação de estande, transporte de bagagem, hospedagem, produção de material promocional, entre outros.

Securitização

Incorreta: A securitização de contratos de exportação estabelece-se como uma operação de crédito externo conectado às exportações e é caracterizada como financiamento à importação ou empréstimo externo.

BNDES EXIM pré-embarque

Incorreta: O BNDES EXIM pré-embarque financia a produção dos bens e serviços que serão exportados, acontecendo antes do embarque. Os recursos são procedentes do Fundo de Amparo ao Trabalhador – FAT, e o financiamento é provido através de uma rede de instituições financeiras credenciadas.

BNDES EXIM pós-embarque

Incorreta: O BNDES EXIM pós-embarque sustenta a comercialização de bens e serviços brasileiros no exterior, ocorrendo após o embarque. O produto desfruta de duas modalidades: supplier´s credit e buyer's credit.

Factoring Internacional

Incorreta: O factoring internacional é uma operação de factoring comum usada para financiar o processo com vendedor/exportador e comprador/importador. Vem sendo bastante difundido principalmente entre pequenos empresários.

Nome do livro: Economia Internacional

Editora: Intersaberes

Autor: Armando João Costa

ISBN: 9788565704182

O livro Economia Internacional aborda sobre o mercado financeiro nacional e traz uma contextualização bastante ampla com relação ao comércio internacional e a distribuição de renda.