Gestão de Operações de Câmbio e Financiamento no Comércio Exterior

Ao pensar em operações de importação e exportação é preciso analisar diversos fatores que podem impactar no processo, como a moeda, que é um mecanismo de troca, a denominação de valores e a reserva de valores sujeitos à variação da taxa de câmbio no momento que deve ser realizado o pagamento.

Todos esses processos são controlados, registrados e acompanhados pelo Sisbacen (Sistema de Informações do Banco Central do Brasil) que é de responsabilidade do Bacen.

É muito importante que o investidor possua conhecimento acerca das funções do Sistema Financeiro Nacional, pois esse órgão conduz a política monetária nacional com o intuito de promover a estabilidade do valor da moeda e também desenvolver a economia. O SFN (Sistema Financeiro Nacional) realiza uma atribuição primordial na economia brasileira.

Assim, esta unidade estudará a estrutura e o funcionamento do mercado cambial, bem como as taxas de câmbio.

A moeda é tudo que pode ser aceito para quitar bens e serviços ou obrigações. Dessa forma, tudo que pode ser utilizado como meio de pagamento pode ser considerado moeda, em termos econômicos.

As primeiras moedas eram moedas-mercadorias, ou seja, animais, sal, entre outros, mas com o passar dos anos ela passou a ser metálica, como ouro, prata, metais preciosos e, depois, transformou-se em papel-moeda (moeda fiduciária), que não possui nenhum lastro, visto que não há nenhuma garantia física que sustente o valor da moeda. A aceitação ocorre por meio da obrigação legal e pela segurança oferecida pelo governo.

A política monetária abala de forma indireta o produto, por meio das interferências relativas ao mercado financeiro e também da taxa de juros. Por outro lado, a política fiscal influencia de forma direta a demanda agregada e o nível de produto da economia, por meio do montante do déficit público.

A moeda é uma ferramenta essencial para atuar no mercado. Sua inserção como modelo de valor da mercadoria possibilita desenvolver a troca, sem vínculo com a igualdade de interesses e sem a moeda o sistema de troca seria intensamente limitado. É o ativo para realizar as operações que possui maior liquidez, que possibilita separar a compra da venda como intermediária de troca. Com ela é possível vender algo utilizando a moeda para comprar depois.

A moeda possui algumas atribuições como divisibilidade, durabilidade, baixo custo de carregamento e aceitação geral desempenhando funções do sistema econômico, como: meio de troca, unidade de conta e reserva de valor. A seguir veremos cada uma delas:

a) instrumento de trocas: essa é a função essencial da moeda, que foi desenvolvida como ferramenta para facilitar as diversas trocas entre os vários agentes existentes com atividade econômica, ou seja, ela é intermediária entre as mercadorias.

b) denominador comum de valores: através da moeda pode-se comparar as diversas mercadorias em termos de valores. Tudo que pode ser vendido e comprado possui valor quantificado em unidade monetária, incluindo o PIB, que é uma mensuração da produção total de bens e serviços que ocorre ao longo do ano. A moeda é um referencial de trocas, ou seja, o meio pelo qual os produtos são cotados.

c) reserva de valor: a moeda ainda pode desempenhar a atribuição de reserva de valor, apesar de não desempenhar a função de forma perfeita. Quando a inflação de um país é alta, a moeda perde o valor, assim sendo, a capacidade de reserva será ruim.

Entretanto, por a moeda ter a possibilidade de ser aceita e trocada por mercadorias, as pessoas conservam parte da sua renda como moeda, visto que ela possui liquidez imediata. É uma forma de se medir a riqueza, pois conserva o poder de compra/troca e, ainda, a sua rentabilidade, ao longo do tempo.

O valor da moeda é concedido pelo poder de compra e, dessa forma, podemos perceber que ela não possui valor intrínseco ou algo que a lastreie.

O valor da moeda está dividido em quatro formas de organizar o mercado monetário:

Lastro – ativo ou mercadoria que comprova o valor da moeda, ou, em outras palavras, é a conversão da moeda de papel. Como exemplo, pode-se citar o lastro-ouro, em que as notas de papel correspondem à dada quantidade de ouro.

Currency-Board – acontece em países com problemas de inflação, onde ocorre a fixação da taxa de câmbio da moeda do país em proporção a uma moeda internacional e lastreia-se a oferta de moeda à quantia de reservas do país; podemos citar o dólar como referência.

Âncora cambial – refere-se à fixação da taxa de câmbio nominal, isto é, a fixação do estoque de moeda, ou estipular regras rigorosas de expansão dos agregados monetários.

A moeda é um instrumento imprescindível para atuar no mercado. Ela possui alguns benefícios como durabilidade, aceitação geral, baixo custo e divisibilidade executando funções do sistema econômico. Nesse sentido, assinale a alternativa que completa a afirmação a seguir:

Quando um objeto é aceito como pagamento por outro bem ou serviço funciona como ________________.

Meio de troca.

Correta. Ser meio de troca é a função da moeda. Ela foi criada para ser um instrumento de facilitação das trocas entre os diversos agentes da atividade econômica.

Instrumento de valor.

Incorreta. Não existe o termo instrumento de valor no comércio exterior.

Reserva de valor.

Incorreta. A moeda possui ainda a função de reserva de valor, em outro contexto, mesmo que não exerça essa função de modo perfeito, pois quanto maior estiver a inflação de um país, menor será o valor da moeda, consequentemente, pior será a sua capacidade de reserva de valor.

Denominador comum de valores.

Incorreta. Por meio da moeda é possível comparar os valores de diferentes mercadorias.

Lastro.

Incorreta. Lastro é o ativo ou a mercadoria que comprova o valor da moeda, em outras palavras, é a conversão da moeda papel.

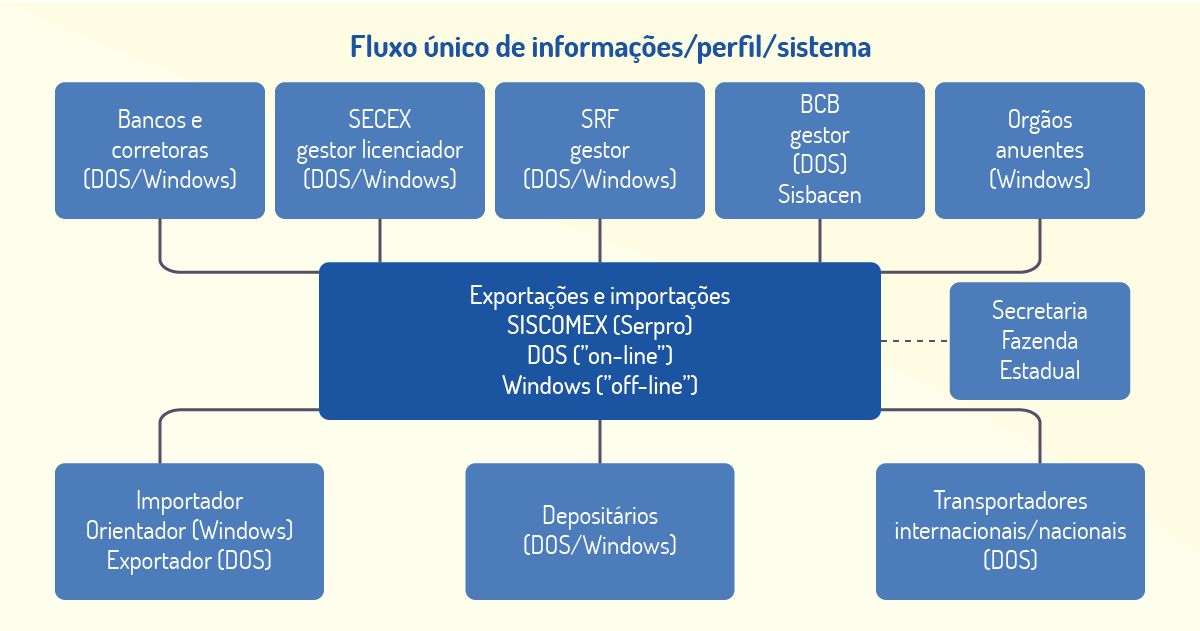

O Sistema Integrado de Comércio Exterior - SISCOMEX - instituído pelo Decreto nº 660/1992 é um sistema informatizado incumbido por unificar as atividades de registro, controle e acompanhamento das negociações do comércio exterior, por meio de um fluxo único e automático de informações. O SISCOMEX possibilita conduzir o ingresso e a saída de mercadorias no país, visto que os órgãos de governo interventores no comércio exterior podem controlar e intervir na manipulação de operações para melhorar os processos. Através do próprio Sistema, o importador ou exportador troca mensagens com os órgãos responsáveis em autorizar e fiscalizar, ou seja, todos os sistemas que compõem o Sistema Integrado de Comércio Exterior (SISCOMEX), assim como os outros sistemas governamentais designado à aquisição de certificações, autorizações e licenças para exportar ou importar estão existentes no Portal Siscomex.

Apesar de ser criado em 1992, o SISCOMEX só passou a operar a partir de 1993, quando houve a informatização de todo o processo administrativo referente às exportações. Os processos começaram a ser registrados pelo Sistema e analisados on-line pelos órgãos que operam em comércio exterior, pelos denominados órgãos "gestores" (SECEX, BACEN e RFB) e pelos órgãos "anuentes", que agem somente em algumas transações específicas (Departamento da Polícia Federal, Ministério da Saúde, Comando do Exército etc.) (SISCOMEX, 2015a).

O Siscomex importações passou a funcionar a partir de 01 de janeiro de 1997, com atividades como despacho aduaneiro, controle cambial das importações brasileiras e licenciamentos. Com isso, houve uma grande evolução quanto aos controles governamentais e às empresas que trabalham de forma direta ou indireta com importações.

Em agosto de 2012 passou a funcionar o Siscomex Importação Web, introduzindo diversas aplicabilidades e oferecendo simplicidade na nova plataforma.

Segundo Ludovico (2012), o Siscomex possui um sistema com perfil de acesso distinto, de acordo com o perfil do usuário. Esse sistema é responsável pela administração de todas as transações de importação, independente de quais são os produtos importados e prepara documentos para análise e autorização do governo.

O Siscomex é acessado pelos vários órgãos administrativos que operam na importação (Banco Central do Brasil, Receita Federal do Brasil, Secretaria e Comércio Exterior), pelos importadores ou pelos seus representantes legais, e pelos órgãos anuentes, que precisam aprovar certas transações (IBAMA, Ministério da Saúde, Ministério do Exército, Banco do Brasil, Ministério da Agricultura).

Por meio da Unidade Fiscal da Receita Federal ou pelo site que jurisdiciona o domicílio fiscal da empresa, o importador poderá conseguir o software do Siscomex. É também pelo site ou Unidade Fiscal da Receita Federal que é feito o cadastro do usuário a ser credenciado para operar no sistema, em nome do importador.

Como vantagens do sistema pode-se destacar: a harmonia dos conceitos; a ampliação dos pontos de atendimento; a uniformidade das nomenclaturas e códigos; a padronização e simplificação de documentos; a diminuição considerável do volume de documentos; o encerramento de controles e sistemas de coletas de dados, que antes operavam simultaneamente; o processamento e coleta das informações por via eletrônica; a redução dos custos administrativos de todos os envolvidos no Sistema; a avaliação de dados empregados na elaboração das estatísticas de comércio exterior.

Os órgãos governamentais intervenientes no Siscomex possuem como atribuição:

a) gestores: são encarregados pela administração, conservação e aperfeiçoamento do Sistema dentro de suas áreas de competência específicas.

São:

b) anuentes: são encarregados pela autorização do regime de importação/exportação na fase administrativa/comercial, de certos bens, como por exemplo: Pecuária e Abastecimento, Ministério da Agricultura, Ministério da Saúde e Ibama, entre outros.

Os módulos do Siscomex possuem como usuários principais:

A decisão de criar o Siscomex na década de 1990 no Brasil foi uma ação inovadora no desenvolvimento de sistemas de comércio exterior. Contudo, mesmo com o sucesso de sua implantação, o sistema surgiu na conjuntura do comércio exterior brasileiro daquele período. Quando o comércio exterior é competitivo aumenta a eficiência do setor produtivo promovendo o desenvolvimento.

Nos dias de hoje, mesmo com as regulares atualizações e modernizações cometidas pelo governo nos últimos anos, ainda é necessário reformular as ferramentas usadas.

O acesso ao computador fiscal acontece por meio de terminais habilitados, sempre atualizando todo o processo, seja por parte do governo, dos bancos, dos transportadores, dos depositários, etc.

Para Ludovico (2012), o acesso ao sistema é feito por uma pessoa física que possui a empresa sob responsabilidade, acessando e registrando as transações no sistema. Através de uma senha de uso pessoal é possível acessar o sistema, senha essa que é pessoal e intransferível, configurando-se como uma assinatura eletrônica, ou seja, que possui responsabilidade cível e comercial. A habilitação do sistema é realizada pela Secretaria da Receita Federal, órgão público que possui essa competência.

O Siscomex possibilita o governo ter mais controle sobre as atividades realizadas pelas empresas diante das informações obtidas das empresas e de seus sócios, como:

Os despachantes aduaneiros possuem conhecimento técnico dos documentos da importação, fornecendo documentos eletrônicos e procedimentos junto à aduaneira.

Ainda, segundo Ludovico (2012), existem outros perfis que atuam no Siscomex, que são as empresas de transporte internacional, corretores de câmbio, bancos, armazéns e despachantes, sendo que cada um desses possui acessos pertinentes à sua função.

Os transportadores repassam informações de cada viagem que realizam ao país para o Siscomex, como a identificação do veículo, o valor do frete e o local de pagamento, o registro de documentos de transporte como manifesto de carga e o conhecimento de embarque, datas de partida no exterior e chegada no país, informações sobre espécie, além da quantidade e peso dos volumes, natureza, armazém de destino, expedidor e destinatários dos volumes. As mercadorias para transporte internacional, no momento que são transportados nacionalmente precisam de trânsito aduaneiro, com controle da aduana.

Os armazéns alfandegados são os locais sob controle fiscal para liberação das mercadorias, sendo repassado ao Siscomex todas as informações que ocorrem nessa fase referentes às mercadorias que estão armazenadas, a forma que estão armazenadas, qual o peso, volume, quantidade, embalagem, manuseio, avarias, etc. Essas informações são repassadas até o momento da saída da mercadoria.

Os despachantes atuam como representantes perante a alfândega brasileira, apresentando documentos que comprovem as importações, verificando, ainda, o estado das mercadorias.

Os bancos e corretoras de câmbio usam do Sisbacen, que é um sistema integrante do Siscomex para controlar e registrar as operações financeiras, precisamente do câmbio do comércio exterior. Os funcionários que possuem acesso ao sistema realizam os registros de contrato de câmbio, verificam possíveis pendências, enviam e recebem divisas, entre outros.

No que tange a área governamental, há ainda vários perfis de acesso como a Secretaria de Comércio Exterior, o Banco Central e a Receita Federal que agem controlando valores de remessas oriundas de pagamentos de importação, controle de impostos e de mercadorias físicas.

Outros órgãos públicos ainda poderão intervir diante das especificidades das mercadorias importadas.

O Sisbacen – Sistema de Informações do Banco Central – é o Sistema de coleta, troca e armazenamento de informação. Esse sistema conecta o Banco Central aos agentes do sistema financeiro nacional (Corretoras de Câmbio, Bancos múltiplos, Bancos comerciais, etc.) registrando, acompanhamento e controlando as operações de câmbio, entre outros. Todas as transações de compra e venda de moedas e remessas internacionais estão nesse sistema, sendo ele o item primordial comandado pelo Banco Central para monitorar e fiscalizar o mercado.

Uma vez que não é permitido no Brasil o fluxo livre de moedas estrangeiras, todo o dinheiro recebido pelas exportações realizadas por um negócio nacional precisa ser convertido em moeda nacional através da venda da moeda estrangeira. Do mesmo modo, ao importar algum produto estrangeiro, a empresa brasileira necessita vender a moeda nacional para comprar a moeda do país exportador e realizar o pagamento ao fornecedor.

Tanto na exportação, quanto na importação, o fechamento de câmbio é realizado por intermédio de instituições autorizadas pelo Banco Central do Brasil (Bacen), órgão que fiscaliza e regulamenta o mercado de câmbio no país. Essas instituições podem ser corretoras ou bancos, encarregando-se de registrar todas as transações cambiais concretizadas no Sistema de Informações do Banco Central (Sisbacen). É um processo simples, desde que as agências autorizadas possuam toda a documentação exigida.

Todos os contratos de câmbio necessitam ser registrados pelas agências autorizadas no Sisbacen, no entanto, as operações de compra ou de venda de moeda estrangeira de até US$ 10 mil, ou proporcional em outras moedas estrangeiras, é dispensado da obrigatoriedade de formalizar o contrato de câmbio, porém o agente do câmbio precisa identificar seu cliente e registrar a operação no Sistema Câmbio. Nas transações de importação e exportação, os valores dos registros cambiais feitos no Sisbacen precisam ser conciliáveis com os valores que foram registrados de entrada e saída de mercadorias do país, lançados no Siscomex.

O Brasil possui uma legislação que estabelece que as operações não pagas, ou pagas com atraso, submetem o importador ao pagamento de multa ou encargos financeiros conforme consta na Lei nº 11.371, de 28/11/2006. Assim, as autoridades competentes fazem um confrontamento dos dados da RFB (Receita Federal Brasileira), os registros no Siscomex/Declaração de Imposto (DI) e o registro no Sisbacen/Contrato de Câmbio para confirmarem os devidos pagamentos das importações.

Sob a perspectiva da mercadoria a ser importada, em um processo de importação, possui-se, à princípio, a exigência da Secex, que é o órgão responsável pela normatização e autorização das entregas dos produtos. Após essa etapa, o processo de controle aduaneiro e arrecadação tributária ocorre na RFB (Receita Federal Brasileira) e, por fim, o processo todo é registrado no Siscomex através da Declaração de Importação (DI), que é o documento de registro.

Como contrapartida, na etapa de pagamento em moeda estrangeira, a normalização é realizada pelo Banco Central do Brasil, que opera o Sisbacen, em que os contratos de câmbio (contratos de venda de moeda estrangeiras) acordados entre o banco autorizado a operar o câmbio e o importador são registrados. Nesse sentido, os contratos de câmbio registrados no Sisbacen devem sempre estar em conformidade com a Declaração de Importação (DI) registrada no Siscomex, pois a Receita Federal sempre que julgar necessário pode requerer os documentos que favoreceram a entrada das mercadorias e as saídas de divisas.

Por sua vez, o Banco Central exerce a política cambial determinada pelo Conselho Monetário Nacional. Para tal, realiza a regulamentação do mercado de câmbio e a autorização às instituições que operam neste. Como dito anteriormente, o Banco Central fiscaliza o mercado, assim sendo, no caso de encontrar inconsistências, poderá penalizar dirigentes e instituições por meio de suspensões, multas, e outras sanções classificadas em lei. Aliás, o Banco Central atua de forma direta no mercado, comprando e vendendo moeda estrangeira quando necessário de modo a refrear movimentos desordenados da taxa de câmbio.

Quando se atua ou almeja atuar no mercado internacional é preciso estar atento à economia mundial, pois um acontecimento em outro país pode afetar diretamente os negócios. Há vários jornais no mundo que são renomados e podem ser acessados como dica de leitura. A seguir, alguns deles: The New York Times, um dos mais respeitados no mundo - <http://www.nytimes.com>; The Wall Street Journal, um jornal com foco na economia - <http://online.wsj.com>; El Pais, jornal Espanhol - <http://www.elpais.com>; Le Figaro, um dos principais da França - <http://www.lefigaro.fr>; The Times, jornal da Inglaterra - <http://www.timesonline.co.uk>; Corriere Della Sera, um dos principais jornais da Itália - <http://www.corriere.it>; Revista Exame - <https://exame.abril.com.br/>; Estadão - <https://www.estadao.com.br/>; Terra - <https://www.terra.com.br/>.

O SISCOMEX possibilita conduzir o ingresso e a saída de mercadorias no país, visto que os órgãos de governo interventores no comércio exterior podem controlar e intervir na manipulação de operações para melhorar os processos. Como vantagens do sistema pode-se destacar:

I. Harmonização de conceitos.

II. Ampliação dos pontos do atendimento.

III. Uniformização de códigos e nomenclaturas.

IV. Simplificação e padronização de documentos.

É correto o que se afirma em:

I e II, apenas.

Incorreta, pois apesar da harmonização de conceitos e da ampliação dos pontos do atendimento serem vantagens do SISCOMEX, a uniformização de códigos e nomenclatura e a simplificação e padronização de documentos também são vantagens, pois os processos tornaram-se mais simples, seguindo um padrão; a unificação trouxe maior controle nos processos.

II e III, apenas.

Incorreta, pois apesar das afirmativas II e III estarem corretas, como a ampliação dos pontos do atendimento e a uniformização de códigos e nomenclatura, ainda há como vantagens do sistema SISCOMEX a harmonização de conceitos e a simplificação e padronização de documentos.

l, ll e lll, apenas.

Incorreta, pois a afirmativa IV também é uma vantagem do SISCOMEX. Dentre as várias vantagens pode-se destacar: harmonização de conceitos; ampliação dos pontos do atendimento; uniformização de códigos e nomenclaturas; agilidade na coleta e processamento de informações por meio eletrônico; eliminação de coexistências de controles e sistemas paralelos de coleta de dados; simplificação e padronização de documentos; diminuição significativa do volume de documentos; redução de custos administrativos para todos os envolvidos no Sistema; crítica de dados utilizados na elaboração das estatísticas de comércio exterior.

I, II e IV, apenas.

Incorreta, pois a uniformização de códigos e nomenclaturas também é uma vantagem, assim, a afirmativa III está correta, uma vez que essa uniformização evita erros devido à nomenclatura ser diferente, gerando maior assertividade com relação aos códigos e às nomenclaturas.

I, II, III e IV.

Correta, todas as afirmativas estão corretas, pois dentre as várias vantagens pode-se destacar: harmonização de conceitos; ampliação dos pontos do atendimento; uniformização de códigos e nomenclaturas; agilidade na coleta e processamento de informações por meio eletrônico; eliminação de coexistências de controles e sistemas paralelos de coleta de dados; simplificação e padronização de documentos; diminuição significativa do volume de documentos; redução de custos administrativos para todos os envolvidos no Sistema; crítica de dados utilizados na elaboração das estatísticas de comércio exterior.

O Sistema Financeiro Nacional é constituído de instituições financeiras que buscam transferir recursos de agentes econômicos superavitários para agentes deficitários.

Para Hoji (2012), o SFN possui como finalidade mediar o fluxo de recursos entre investidores e poupadores e os utilizadores dos recursos, em circunstâncias propícias para o mercado.

A divisão fundamental do SFN trabalha de forma direta com quatro tipos de mercados, sendo eles:

O SFN ainda atua no ramo de seguros privados, contratos de capitalização e previdência complementar aberta e no ramo de fundos de pensão dedicando-se à pensão para funcionários de empresas, planos de aposentadoria, poupança ou pensão para funcionários de empresas, servidores públicos e integrantes de associações ou entidades de classe.

O SFN possui órgãos normativos, supervisores e operadores, como descritos a seguir.

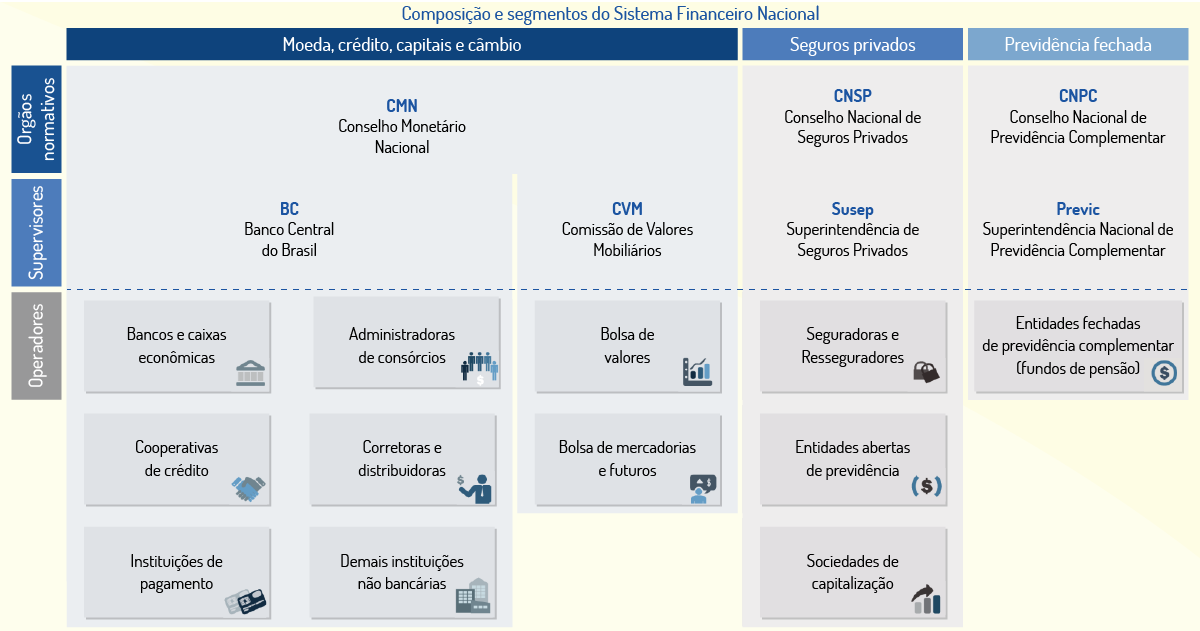

A seguir, veremos uma figura que apresenta a composição e os segmentos do Sistema Financeiro Nacional.

Na Figura 2.6 é possível observar que o SFN é composto por órgãos normativos, supervisores e operativos. Os órgãos normativos estabelecem as regras gerais para o funcionamento do SFN. As entidades supervisoras operam para que a sociedade e os integrantes do sistema financeiro sigam as regras determinadas pelos órgãos normativos. Os operadores são as instituições que trabalham diretamente com o público, na função de intermediário financeiro.

No segmento moeda, crédito, capitais e câmbio o órgão normativo é o Conselho Monetário Nacional e como supervisores possuem a Comissão de Valores Mobiliários e o Banco Central do Brasil. Já, como sistema operativo possuem as cooperativas de crédito, Bancos e Caixa Econômica, Administradores de Consórcios, Bolsa de Valores, Corretores e Distribuidores, Bolsa de Mercadoria e Futuros, Instituições de pagamento e demais instituições bancárias.

No segmento seguros privados, o Conselho Nacional de Seguros Privados é o órgão normativo, a SUSEP é o órgão supervisor e como sistema operativo possuem as seguradoras e resseguradoras, entidades abertas de previdência e a sociedade de capitalização.

Por fim, no seguimento previdência fechada, como órgão normativo há o Conselho Nacional de Previdência Complementar, como supervisora, a Previc e na operação as entidades fechadas de previdência complementar (fundos de pensão).

Autoridades monetárias são um conjunto de instituições e organizações que implementam normas e as executam controlando o volume de moeda em circulação, de financiamento na economia, de meios de pagamento e de condições de crédito. As autoridades monetárias do Brasil são: Conselho Monetário Nacional (CMN), Banco Central do Brasil (Bacen), Banco do Brasil (BB) e Comissão de Valores Mobiliários (CVM).

O CMN (Conselho Monetário Nacional) é considerado o órgão mais importante do SFN (Sistema Financeiro Nacional). Segundo Hoji (2012), é um órgão normativo sem incumbências executivas, responsável pela fixação das diretrizes das políticas monetárias, cambial e creditícia.

Esse conselho, até então, era composto pelos Ministro da Fazenda, Ministro do Planejamento e Presidente do Banco Central. Porém, com a mudança de governo e as reduções de ministérios realizadas pelo presidente Jair Bolsonaro, presidente em exercício em 2019, agora o conselho é composto pelo Ministério da economia e pelo Bacen.

As regulações elaboradas pelo CMN são cumpridas e publicadas pelo Banco Central do Brasil.

O Bacen é o órgão executivo central do Sistema Financeiro Nacional incumbido por fiscalizar e cumprir as exigências que regulam o funcionamento do SFN conforme as normas promulgadas pelo CMN. O BACEN busca zelar para que a moeda permaneça estável, sólida e com poder de compra.

Hoji (2012) aponta as principais atribuições do Bacen:

O BACEN é vinculado ao Ministério da Economia e possui como função primordial efetuar o controle da economia local. Para isso, exerce as políticas monetárias, creditícias e cambiais. Nesse sentido, o BACEN divulga as resoluções do CMN e atua para que sejam cumpridas.

Segundo informações extraídas da própria CVM (Comissão de Valores Mobiliários), ela foi criada em 07/12/1976 pela Lei 6.385/76, com o propósito de normatizar, fiscalizar, disciplinar e desenvolver o mercado de valores mobiliários no Brasil.

A CVM é ligada ao Ministério da Economia, autarquia em regime especial, estabilidade de seus dirigentes e mandato fixo, patrimônio próprios e pessoa jurídica, autoridade administrativa independente, deficiência de subordinação hierárquica e autonomia financeira e orçamentária.

Em 2013, A CVM reestruturou sua estratégia institucional e divulgou o Plano Estratégico atual, reiterando valores e propósito e determinando os Objetivos Estratégicos com projeção para 2023.

Hoji (2012) descreve que a CVM possui como atribuições:

As principais instituições financeiras do Brasil operam também como agentes auxiliares/supervisores normatizando e fiscalizando o Sistema Financeiro Nacional, sendo elas listadas a seguir.

A caixa é uma instituição pública que exerce atribuição social. Ela atua como banco múltiplo e possui direitos dos recursos do FGTS e das loterias federais. Ainda, é a principal agente do Sistema Financeiro de Habitação, ou seja, está voltada para o financiamento habitacional e para o saneamento básico.

O Banco do Brasil encarrega-se da política creditícia e financeira, recebendo tributos e rendas federais, realizando pagamentos constante e necessários do orçamento da União, efetuando redescontos básicos e ainda cumpre com a política de preço mínimo agropecuário, entre outros. Ou seja, atua como agente financeiro do Governo Federal, especialmente, exercendo a política de crédito rural e se responsabilizando pela gestão da câmara de compensação de cheques e outros papéis.

O BNDES é a principal instituição de fomento do país, sendo responsável pela política de investimento de longo prazo do Governo Federal e sendo vinculado ao Ministério da Economia. Ele atua através de fundos especiais, que por sua vez utiliza-se de linhas de crédito direcionadas aos setores sociais e industriais, às empresas consideradas de interesse ao desenvolvimento do país.

A atividade de seguros e previdência privada possui dois órgãos que realizam a fiscalização e regulamentação: a Susep e a SPC.

A Susep (Superintendência de Seguros Privados) é o órgão responsável pelo controle, normatização e fiscalização dos mercados de seguro, resseguro, previdência privada aberta e capitalização, sendo subordinada ao Conselho Nacional de Seguros Privados (CNSP).

A SPC (Secretaria de Previdência Complementar) é a responsável por fiscalizar as atividades de instituições fechadas de previdência privada (fundos de pensão), sendo um órgão do Ministério da Economia.

As Instituições Financeiras são compostas por pessoas jurídicas, públicas e privadas que possuem como atividade principal a coleta, intermediação ou aplicação de recursos financeiros como moeda nacional ou estrangeira e a proteção de valor de propriedade de terceiros, da instituição ou de outros.

As entidades operadoras são aquelas que, efetivamente, operam no sistema financeiro nacional como bancos comerciais, bancos de desenvolvimento, cooperativas de crédito, bancos de investimentos, sociedade de crédito, financiamento e investimentos, sociedades corretoras, sociedades distribuidoras, sociedade de arrendamento mercantil, associações de poupança e empréstimo, sociedades de crédito imobiliário, investidores institucionais, companhias hipotecárias, agências de fomento, bancos múltiplos, bancos cooperativos, etc.

Conforme já exposto nesta unidade, o sistema financeiro brasileiro é um conjunto de instituições, mecanismos e ferramentas que auxiliam no gerenciamento da poupança para o investimento, ou seja, setores detentores de lucratividade inseridos no sistema financeiros para aqueles que necessitam desses recursos. Desse modo, esse sistema é dividido em quatro mercados: Mercado de crédito, Mercado Monetário, Mercado de Capitais e Mercado de Câmbio.

O mercado de câmbio envolve todo o tipo de operação financeira em que exista conversão ou troca de valor entre moedas. Como a maioria dos países do mundo possuem uma moeda própria são vitais as operações de câmbio para a realização de transações de comércio exterior, investimentos em ações de empresas ou outros ativos financeiros em países diferentes, investimento estrangeiro direto, transferências financeiras internacionais, empréstimos externos, remessa de lucros, viagens e compras no exterior.

No mercado de câmbio negocia-se ativos financeiros (de diversas moedas) com vencimento definido, no qual os papéis em uma estabelecida moeda podem ser negociados com papéis em outra moeda. Isso porque os países querem conservar seu direito soberano de possuir e controlar suas próprias moedas e se todos os países usassem uma única moeda, o mercado de câmbio deixaria de existir.

No mercado de câmbio no Brasil ocorre a negociação e a troca de moeda brasileira (reais) por moedas estrangeiras, as transações em moeda nacional entre residentes e domiciliados com sede no exterior, as transações em moeda nacional entre residentes e domiciliados com sede no País e as transações com ouro como instrumento cambial, concretizadas mediante instituições autorizadas a operar no mercado de câmbio pelo Banco Central.

Diretamente ou por meio de seus correspondentes, o Banco Central administra, controla e fiscaliza as operações e taxas de câmbio por meio de Política Cambial.

De acordo com o Bacen (BRASIL, 2019a), incluem-se no mercado de câmbio brasileiro as operações referentes aos recebimentos, pagamentos e transferências do exterior e para ele, por meio de cartões de utilização internacional, assim como as operações relativas às transferências financeiras postais internacionais, até mesmo vales postais e reembolsos postais internacionais.

Bertoto (2018) afirma que somente moedas estrangeiras conversíveis são negociadas no mercado de câmbio, sendo que há duas formas de se negociar moedas estrangeiras. A primeira é a negociação direta com o Exterior, a segunda é internamente, no Brasil.

Ainda, segundo o autor, a primeira forma de negociação é explicitamente restrita à bancos comerciais e de investimento, habilitados pelo Banco Central, tendo em vista que esse mercado é primordial para equilibrar a Balança de Pagamentos, incluindo a Balança Comercial, Balança de Capitais, Balança de Serviços e Transferências. No mercado interno, a negociação de câmbio ocorre entre diversos participantes, como casas de câmbio, corretoras e investidores em geral.

De acordo com Hoji (2012), dentre as principais moedas estrangeiras que são negociadas pelo mercado de câmbio estão:

Dentre essas diversas moedas a principal delas negociada é o dólar, possuindo quatro tipos de taxas atuais de cotação:

A formação da taxa de câmbio é apurada de forma direta pela oferta e procura da moeda (dólar). Regularmente, o Banco Central intervém na oferta e/ou procura em decorrência de fatores como: política monetária, conjuntura socioeconômica interna e externa e nível de reservas cambiais.

Em 1998, seguramente, foi o ano em que os empresários brasileiros começaram a se preocupar com critérios concretos para aumentar o volume de exportações, especialmente, em decorrência das desvalorizações das moedas dos países do sudeste asiático. A maioria de nossas pequenas e médias empresas tem pouca habilidade para exportar, sem referir a carência de linhas de financiamento e instrumentos financeiros apropriados para impulsionar a participação do Brasil no mercado global. Dessa forma, é essencial que os profissionais da área de vendas, suprimentos e tesouraria entendam perfeitamente a formação e as variantes do mercado de câmbio

As instituições financeiras autorizadas a operar com câmbio, os agentes econômicos que mantêm relações de comércio exterior e também os agentes que captam recursos no exterior são os que mais negociam moedas estrangeiras.

Qualquer pessoa física ou jurídica pode comprar e vender moeda estrangeira, desde que o outro lado da operação de câmbio seja agente autorizado pelo Banco Central a trabalhar no mercado de câmbio, observando a regulamentação vigente e identificando-a em todas as operações. Como citado, é dispensado o amparo documental das operações com valor de até US$ 10 mil, resguardando, contudo, a obrigação de identificação do cliente.

O Banco Central autoriza a operar no mercado de câmbio: bancos múltiplos; bancos comerciais; bancos de investimento; caixas econômicas; bancos de desenvolvimento; bancos de câmbio; agências de fomento; sociedades de crédito, financiamento e investimento; sociedades distribuidoras de títulos e valores mobiliários; sociedades corretoras de câmbio e sociedades corretoras de títulos e valores mobiliários.

Tais agentes podem concretizar as seguintes operações:

A Empresa de Correios e Telégrafos (ECT) é autorizada pelo Banco Central a realizar operações com vales postais internacionais, para liquidação pronta, emissivos e receptivos, não sujeitos ou vinculados a registro no Banco Central do Brasil e de até o equivalente a US$50 mil, por operação.

Via de regra, as operações de fechamento de câmbio Interbancário ocorrem com prazo de liquidação financeira em D+2. Isso significa que o dinheiro sai hoje da conta da instituição e entra na conta da outra instituição em mais dois dias.

Vale lembrar que os agentes autorizados a operar em câmbio não são obrigados a vender moedas em espécie, pois devido à gestão da administração de caixa e estratégia operacional operam com o mínimo de moedas em espécie.

Com a sensação de rejeição ao livre comércio dos Estados Unidos as bolsas de valores ficaram instáveis. No entanto entrarão em vigência dois grandes acordos comerciais entre nações europeias e países da Ásia, com exceção dos EUA e China, pois essas duas maiores economias do mundo estão em guerra comercial.

Para melhor compreensão, livre comércio são acordos efetuados para diminuir tarifas comerciais entre os países assinantes. Nesses acordos podem recair, por exemplo, impostos de importação e taxas aduaneiras. Essas taxas possuem como objetivo proteger o comércio local, indústrias e produtores do país que podem ser prejudicados com a importação. Os acordos de livre comércio tornam as exportações de um país mais acessíveis e facilita a entrada de seus produtos em outros mercados. Cada acordo possui regras e cláusulas específicas, conforme as necessidades dos assinantes, mas, via de regra, a intenção é facilitar o fluxo das mercadorias.

Os dois acordos são Acordo Abrangente e Progressivo para a Parceria Transpacífico (CPTPP, em inglês; ex-TPP - Parceria Transpacífica) e Fortalecendo Laços. Leia a informação completa no link: <https://www.bbc.com/portuguese/internacional-46728590>. Acesso em: 16 jul. 2019.

Desse modo, é possível perceber que o mercado de câmbio é composto por diversos agentes, que buscam negociar moedas conversíveis, operando compras, vendas, transferências, financiamentos etc.

O Sistema Financeiro Nacional possui como finalidade mediar o fluxo de recursos entre investidores e poupadores e os utilizadores dos recursos, em circunstâncias propícias para o mercado. Nesse sentido, analisando os órgãos existentes no SFN, qual refere-se às instituições que trabalham de modo direto com o público, no papel de intermediário financeiro?

Órgãos normativos.

Incorreta – Os órgãos normativos definem regras/normas e fiscalizam a atividade do Sistema Financeiro Nacional por meio de órgãos reguladores (órgãos estatais) para que tudo siga em conformidade.

Órgãos supervisores.

Incorreta – As entidades supervisoras agem de forma que os cidadãos e os integrantes do sistema financeiro adotem as regras determinadas pelos órgãos normativos.

Órgãos operadores.

Correta – Os órgãos operadores são as instituições que trabalham de forma direta com o público, na função de intermediário financeiro.

Conselho Monetário Nacional.

Incorreta – O Conselho Monetário Nacional trata-se de um órgão normativo sem incumbências executivas, responsável pela fixação das diretrizes das políticas monetárias, cambial e creditícia.

Comissão de Valores mobiliários.

Incorreta – A CVM possui propósito de normatizar, fiscalizar, disciplinar e desenvolver o mercado de valores mobiliários no Brasil.

A tesouraria é uma das áreas essenciais em uma empresa, pois praticamente todos os recursos financeiros transitam por ela. Possui, por finalidade, assegurar os recursos e instrumentos financeiros para a sustentação e viabilização dos negócios da empresa e elaborar planejamentos financeiros, administração do fluxo de caixa, negociação e controle de garantias e seguros, negociação e controle de aplicações financeiras, administração de riscos de flutuação de preços e taxas e negociação e controle de empréstimos e financiamentos, crédito e cobrança, contas a pagar e operações de câmbio (HOJI, 2012).

A tesouraria nas operações de câmbio busca controlar as operações financeiras em moeda estrangeira, registrar operações financeiras em moeda estrangeira no Banco Central, fazer fechamento de câmbio das operações de exportações e importações, negociar taxas de fechamento de câmbio e providenciar remessas de numerários ao exterior.

A empresa que trabalha com comércio exterior precisa atentar-se constantemente ao câmbio para, assim, realizar negócios lucrativos. Ao realizar importações, é preciso realizar projeções de fluxos de caixa de acordo com a modalidade de pagamento negociada e destacada na proforma invoice (cotação ou formalização do pedido de compra do importador) e/ou invoice (nota fiscal ou fatura).

No momento de finalizar o câmbio busca-se realizar cotações de câmbio em diversas instituições financeiras e fechar o contrato, obtendo a melhor negociação cambial. Nas transações da empresa que precisam de fechamento de câmbio, deve-se levar em consideração três conceitos: cotação, taxa cambial e contrato de câmbio.

Como falado anteriormente, ao realizar um fechamento de câmbio é necessário enviar a documentação exigida à instituição autorizada pelo Banco Central do Brasil a fazer a operação a qual pretende-se fazer o fechamento cambial. Uma vez que a documentação está em dia, o próximo passo é negociar a taxa cambial. Assim, taxa de câmbio ou taxa cambial é o preço de uma moeda estrangeira calculada em frações ou unidades da moeda nacional, isto é, a taxa representa o custo de uma moeda em comparação à outra. A moeda mais negociada no Brasil é o dólar dos Estados Unidos e, por essa razão, a cotação mais usual é a dessa moeda. Logo, quando afirmamos que a taxa cambial é 3,70, indica que um dólar dos EUA custa R$ 3,70.

Outra questão bastante relevante para a tesouraria ao realizar o fechamento de câmbio é a negociação da taxa cambial. A taxa cambial não é fixada pelo Bacen, ou seja, os agentes autorizados parametrizam a taxa conforme a cotação da moeda e as taxas são livremente negociadas entre clientes e instituições. Dessa forma, é essencial estar atento às cotações e, ainda, às taxas negociadas pelos múltiplos agentes autorizados, visto que pode existir diferenças entre essas e, portanto, uma transação pode ser mais cara ou mais barata conforme a instituição.

A comparação de taxa cambial é realizada em tempo real, no momento em que as moedas são negociadas junto à bolsa de valores (B3), possibilitando o cliente fechar negócios com preços menores do mercado. As negociações podem ser realizadas por telefone junto às instituições autorizadas ou por plataformas on-line, que possuem as taxas de todas as instituições em tempo real. Essas plataformas são sistemas pagos e, nesse sentido, de acordo com o volume e valor negociado, o importador/exportador deverá analisar se é viável a aquisição de uma plataforma ou se é mais viável negociar por telefone.

Desta forma, a tesouraria necessita possuir total controle nos processos de câmbio e estar atenta ao mercado para não sofrer prejuízos devido à taxa cambial corrente.

A tesouraria é uma área que cada vez mais está ganhando importância dentro das organizações. Além de gerenciar os ativos da instituição, os profissionais dessa área possuem informações preciosas para o desenvolvimento e gerenciamento da empresa como um todo. Nesse contexto avalie quais são as funções da tesouraria.

I. Operações de câmbio.

II. Aquisição dos bens e serviços da empresa.

III. Negociação e controle de aplicações financeiras.

IV. Administração de riscos de flutuação de preços e taxas.

É correto o que se afirma em:

I e II, apenas.

Incorreta, pois aquisição de bens é uma função realizada pelo setor de compras e não da tesouraria.

II e III, apenas.

Incorreta, pois aquisição de bens é pelo setor de compras é uma função realizada pelo setor de compras e não da tesouraria.

l, ll e lll, apenas.

Incorreta, pois aquisição de bens é pelo setor de compras é uma função realizada pelo setor de compras e não da tesouraria.

I, III e IV, apenas.

Correta - A tesouraria possui como funções elaborar planejamentos financeiros, administrar o fluxo de caixa, negociar e controlar aplicações financeiras, negociar e controlar empréstimos e financiamentos, além da negociação e controle de garantias e seguros.

I, II, III e IV.

Incorreta, pois aquisição de bens é pelo setor de compras é uma função realizada pelo setor de compras e não da tesouraria.

Nome do livro: Estratégias e negócios das empresas diante da internacionalização

Editora: Ibpex

Autor: Armando João Dalla Costa

ISBN: 978-85-7838-867-6

O livro “Estratégias e negócios das empresas diante da internacionalização”, de Armando Dalla Costa, apresenta uma abordagem econômica internacional, explanando sobre mecanismos de internacionalização. Além disso, aborda também sobre a cultura internacional e os diversos mercados existentes.