Fluxo de Caixa

A partir da elaboração de um fluxo de caixa, especialmente a projeção deste, a empresa terá condições de identificar se algo ocorreu de errado conforme a projeção realizada e, se necessário, reparar tal “erro”.

De acordo com Zdanowicz (2004, p.19), “o fluxo de caixa é o instrumento que permite ao administrador financeiro planejar, organizar, coordenar, dirigir e controlar os recursos financeiros da sua empresa para determinado período”. Dada a possibilidade de realizar a estimativa das entradas e saídas de recursos da empresa, a organização das finanças será mais correta, uma vez que se torna possível prever eventuais investimentos com as “sobras” de recursos, bem como a busca desses quando ocorrer déficit no caixa da empresa.

Em relação à Demonstração do Fluxo de Caixa (DFC), aspecto contábil, tem-se que ela é muito importante para o controle financeiro de uma empresa, dinâmica, devendo ser incluída no Balanço Patrimonial. A DFC controla, de forma det al.hada, a origem de todo o dinheiro que entrou no Caixa ou Conta de Movimento do Banco, assim como o destino de tudo o que sai e, também, o resultado desse fluxo.

Com a DFC, o gerente financeiro esclarece determinadas situações divergentes que ocorrem na empresa, como, ao comparar com a DRE, saber o motivo de, mesmo o Caixa estando baixo, a empresa ter alcançado um lucro considerável e não foi capaz de liquidar todas as suas obrigações, ou, ao contrário, o motivo de a empresa ter tido prejuízo no exercício, mesmo que o Caixa tenha aumentado.

Fique por dentro

A DFC passou a ser de apresentação obrigatória para todas as sociedades de capital aberto ou com patrimônio líquido superior a R$ 2.000.000,00 (dois milhões de reais). Tal obrigatoriedade vigora desde 01.01.2008, por força da Lei 11.638/2007, e, dessa forma, torna-se mais um importante relatório para a tomada de decisões gerenciais.

Para elaborar uma DFC, é necessário: Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração de Lucros ou Prejuízos Acumulados e a Demonstração de Origens e Aplicação de Recursos.

A Demonstração do Fluxo de Caixa pode ser elaborada de duas formas, de acordo com Marion (2006, p. 427):

[...] De posse dos registos da “conta Caixa” (ou livro Caixa), ordenando as operações de acordo com sua natureza e condensando-as, poderíamos extrair todos os dados necessários [...] De posse dos demonstrativos financeiros, uma vez que nem sempre teremos acesso à ficha (ou livro) da “conta Caixa”, lançaremos mão de uma técnica bastante prática, propiciando, assim, a elaboração da Demonstração do Fluxo de Caixa para empresas diversas [...].

Ademais, a DFC pode ser apresentada por duas maneiras, pelo método direto ou pelo método indireto. O método direto também é conhecido como Fluxo de Caixa no Sentido Restrito, é considerado como o verdadeiro Fluxo de Caixa, por demonstrar, de forma completa e det al.hada, todos os recebimentos e pagamentos referentes às transações ocorridas no período.

Já o método indireto, também conhecido como Fluxo de Caixa no Sentido Amplo, apresenta elaboração semelhante à DOAR, que analisa, de forma mais abrangente, os itens não circulantes e as alterações dos itens circulantes, excluindo as disponibilidades.

De acordo com Marion (2006), a estrutura da DFC é dividida em três subgrupos:

- Atividades Operacionais: compreendem as transações que envolvem a realização do objeto social da empresa.

- Atividades de Financiamento: compostas por todo o tipo de captação de empréstimo e recursos provenientes dos proprietários.

- Atividades de Investimento: transações de compra ou venda de Ativos Permanentes e Ativos Imobilizados.

Vejamos um exemplo de como é elaborado um fluxo de caixa, de acordo com Carneiro & Matias (2011).

Na “Pápien”, seguiu-se o método dos recebimentos e pagamentos, em que o processo foi dividido em três etapas: 1º) projeção de entradas no caixa; 2º) projeção de saídas no caixa; 3º) projeção de superávits e déficits no caixa.

1ª etapa

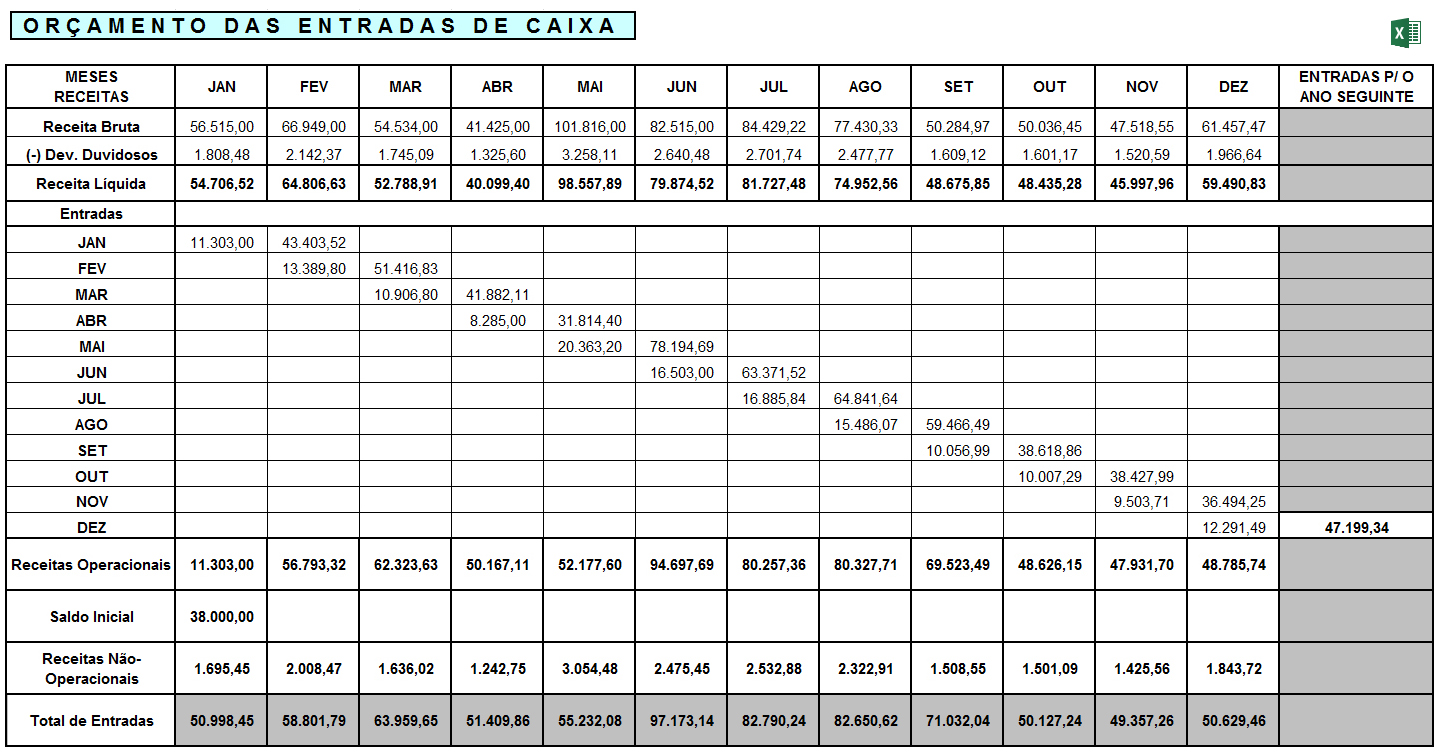

A “Pápien” projetou faturar $ 56.515,00 no mês de janeiro. Porém, como somente 20% dos recebimentos são à vista, no mês de janeiro, haverá uma entrada no caixa de somente $ 11.303,00 (20% de $ 56.515,00). O restante dos recebimentos só ocorrerá no mês de fevereiro, pois 80% das vendas são feitas a prazo, com vencimento após 30 dias. Observe a Figura 3.1.

315 Exemplo do orçamento das entradas de caixa Fonte: Carneiro; Matias (2011).

2ª etapa

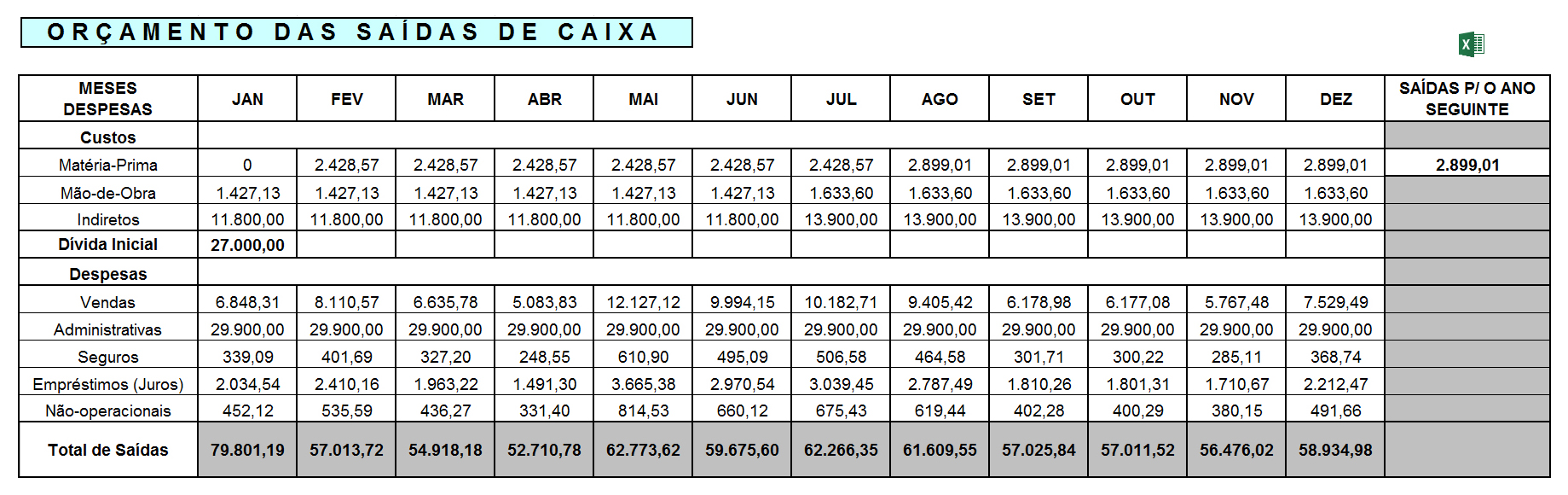

Para projetar os valores que sairão do caixa, o gestor da Tesouraria da “Pápien” buscou dados nos diversos orçamentos de gastos que já havia sido elaborados. Na elaboração de seu orçamento de caixa, a “Pápien” projeta que terá pagamentos no valor de $ 27.000,00 no mês janeiro, provenientes da compra de matérias‐primas efetuadas no ano anterior. No relatório gerencial de saídas no caixa, tal valor é chamado de dívida inicial. Observe a Figura 3.2.

325 Exemplo do orçamento das saídas de caixa Fonte: Carneiro; Matias (2011).

3ª etapa

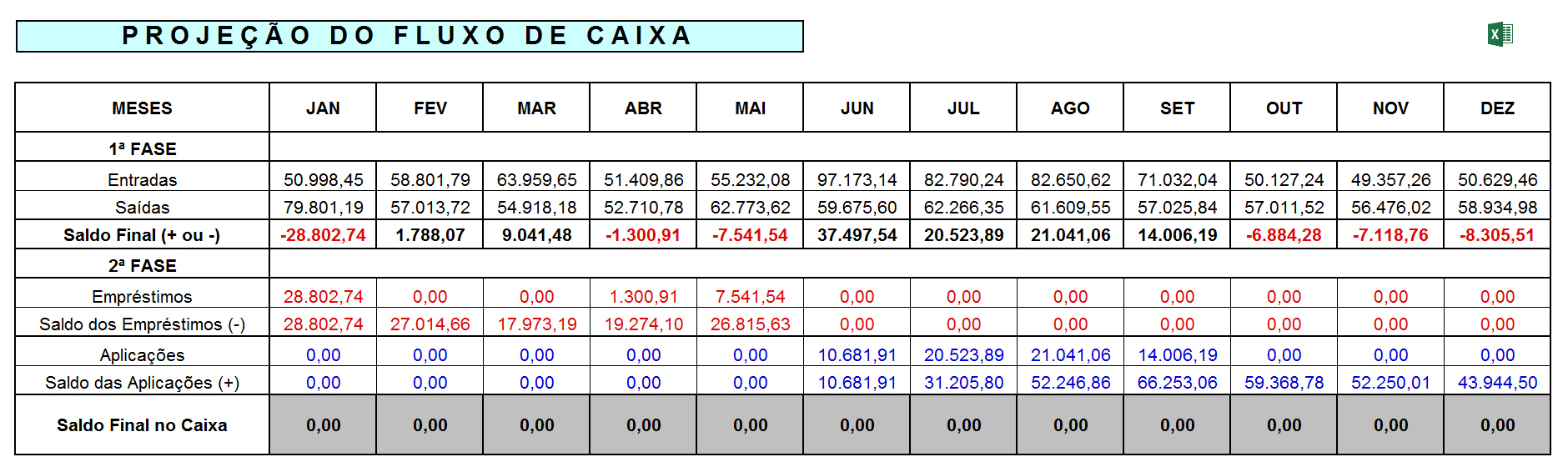

Identificando os resultados mensais projetados (superávits ou déficits no caixa), o gestor da Tesouraria pode planejar as estratégias que adotará durante o ano. De forma simplificada, a “Pápien” precisará fazer empréstimos bancários de curto prazo, quando o resultado for negativo (déficit), ou investir o dinheiro excedente, quando o resultado for positivo (superávit). A figura 3 ilustra essa situação.

335 Exemplo da projeção do fluxo de caixa Fonte: Carneiro; Matias (2011).

Atividades

“Controla de forma det al.hada a origem de todo o dinheiro que entrou no Caixa ou na Conta de Movimento do Banco, assim como o destino de tudo o que sai e também o resultado desse fluxo”. A afirmação refere-se a:

- Análise de lucros retidos.

Refere-se à parte dos lucros de uma empresa que são mantidos em caixa em vez de serem pagos na forma de dividendos aos acionistas. Esse dinheiro, normalmente, é reinvestido, sendo responsável para o crescimento contínuo da companhia.

- Controle orçamentário.

De acordo com NARAYANAN (2009), o orçamento funciona como uma ferramenta que os gerentes podem usar para monitorarem periodicamente o progresso, comparando resultados reais com resultados planejados. Esse feedback ou monitoramento e avaliação do progresso, por sua vez, permite que ações corretivas sejam tomadas oportunamente, se necessárias.

- Demonstração do Fluxo de Caixa.

A DFC é muito importante para o controle financeiro de uma empresa, dinâmica, devendo ser incluída no Balanço Patrimonial. A DFC controla, de forma det al.hada, a origem de todo o dinheiro que entrou no Caixa ou na Conta de Movimento do Banco, assim como o destino de tudo o que sai e, também, o resultado desse fluxo.

- Demonstração do Resultado de Exercício.

A DRE é um outro tipo de demonstração financeira (distinta da Demonstração do Fluxo de Caixa) que objetiva compilar as informações financeiras da empresa, a fim de formar o resultado líquido do exercício, ou seja, o lucro ou prejuízo resultante da operação. A formação desse resultado se dá por meio da definição de todas as receitas da empresa, seus custos e despesas conforme o princípio contábil do Regime de Competência de contas.

Atividades

Para elaborar a Demonstração do Fluxo de Caixa, é necessário dispor EXCETO da:

- Demonstração de Ordem Tributária.

Para elaborar uma DFC, é necessário: Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração de Lucros ou Prejuízos Acumulados e a Demonstração de Origens e Aplicação de Recursos.

- Demonstração do Resultado do Exercício.

Para elaborar uma DFC, é necessário: Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração de Lucros ou Prejuízos Acumulados e a Demonstração de Origens e Aplicação de Recursos.

- Demonstração de Lucros ou Prejuízos Acumulados.

Para elaborar uma DFC, é necessário: Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração de Lucros ou Prejuízos Acumulados e a Demonstração de Origens e Aplicação de Recursos.

- Demonstração de Origens e Aplicação de Recursos.

Para elaborar uma DFC, é necessário: Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração de Lucros ou Prejuízos Acumulados e a Demonstração de Origens e Aplicação de Recursos.

Atividades

Assinale a alternativa que apresente o subgrupo da estrutura da DFC composto por todo o tipo de captação de empréstimo e recursos provenientes dos proprietários.

- Atividades Rentistas.

Não integra a estrutura da DFC, de acordo com a literatura correlata à temática em discussão.

- Atividades Operacionais.

Atividades operacionais: compreendem as transações que envolvem a realização do objeto social da empresa.

- Atividades de Investimento.

Atividades de Investimento: transações de compra ou venda de Ativos Permanentes e Ativos Imobilizados.

- Atividades de Financiamento.

Atividades de Financiamento: compostas por todo o tipo de captação de empréstimo e recursos provenientes dos proprietários.

Atividades

Assinale a alternativa que NÃO se refere ao método indireto de elaboração da DFC:

- Analisa, de forma mais abrangente, os itens não circulantes.

A DFC pode ser apresentada por duas maneiras, pelo método direto ou pelo método indireto. O método indireto, também conhecido como Fluxo de Caixa no Sentido Amplo, apresenta elaboração semelhante à DOAR, que analisa, de forma mais abrangente, os itens não circulantes e as alterações dos itens circulantes, excluindo as disponibilidades.

- Receitas Recebidas (-) Despesas Pagas = Lucro Financeiro.

A DFC pode ser apresentada por duas maneiras, pelo método direto ou pelo método indireto. O método direto também é conhecido como Fluxo de Caixa no Sentido Restrito, é considerado como o verdadeiro Fluxo de Caixa, por demonstrar, de forma completa e det al.hada, todos os recebimentos e pagamentos referentes às transações ocorridas no período.

- Ajusta-se o Lucro Econômico para apuração do Lucro Financeiro.

A DFC pode ser apresentada por duas maneiras, pelo método direto ou pelo método indireto. O método indireto, também conhecido como Fluxo de Caixa no Sentido Amplo, apresenta elaboração semelhante à DOAR, que analisa, de forma mais abrangente, os itens não circulantes e as alterações dos itens circulantes, excluindo as disponibilidades.

- Faz-se necessário verificar o que acontece com as contrapartidas das contas de resultado.

A DFC pode ser apresentada por duas maneiras, pelo método direto ou pelo método indireto. O método indireto, também conhecido como Fluxo de Caixa no Sentido Amplo, apresenta elaboração semelhante à DOAR, que analisa, de forma mais abrangente, os itens não circulantes, e as alterações dos itens circulantes, excluindo as disponibilidades.

Atividades

Consistem em formas distintas de realizar a análise financeira de uma empresa:

- Estática e Tradicional.

A metodologia tradicional ou estática visa reduzir o risco nos processos de tomada de decisão de investimentos em títulos das empresas. É possível focalizar o nível de risco da empresa, bem como o valor econômico que está ligado à geração de caixa da empresa. Tal metodologia pode ser observada sob os aspectos da análise horizontal, da análise vertical, da análise de liquidez e da análise econômica.

- Moderna e Dinâmica.

A metodologia moderna ou dinâmica consiste em um modelo integrado de análise que busca explicar as causas das modificações ocorridas na situação financeira de uma companhia.

- Estática e Dinâmica.

Há, basicamente, duas formas distintas de realizar a análise financeira de uma empresa: metodologia tradicional ou estática e metodologia moderna ou dinâmica.

- Vertical e Horizontal.

A metodologia tradicional ou estática pode ser observada sob os aspectos da análise horizontal, da análise vertical, da análise de liquidez e da análise econômica.

324 Elaboração de um fluxo de caixa

Análise do Capital de Giro

Com o objetivo de atender às necessidades de uma empresa inserida em um ambiente de extrema competição, concorrência, torna-se essencial realizar uma avaliação profunda da saúde econômica e financeira da empresa. Tal avaliação é necessária tanto aos agentes internos à empresa, como exemplo, diretores, colaboradores, acionistas, quanto aos agentes externos, como fornecedores, clientes, bancos etc. Cumprindo rigorosamente esse processo, há uma maior probabilidade de a empresa não incorrer em situações de dificuldades financeiras ou, ainda, perder parcela de mercado.

Há, basicamente, duas formas distintas de realizar a análise financeira de uma empresa: metodologia tradicional ou estática e metodologia moderna ou dinâmica.

A metodologia tradicional ou estática visa reduzir o risco nos processos de tomada de decisão de investimentos em títulos das empresas. É possível focalizar o nível de risco da empresa, bem como o valor econômico que está ligado à geração de caixa da empresa. Tal metodologia pode ser observada sob os aspectos da análise horizontal (estudo comparativo, em períodos consecutivos, da evolução das contas que compõem as demonstrações contábeis); da análise vertical (estudo comparativo, ao longo do tempo, da composição percentual dos principais conjuntos de contas); da análise de liquidez (análise da capacidade da empresa de pagar pontualmente seus compromissos de curto prazo mediante a realização de seus ativos circulantes); da análise econômica (verificação da saúde da empresa por meio de indicadores de rentabilidade).

Já a metodologia moderna ou dinâmica consiste em um modelo integrado de análise que busca explicar as causas das modificações ocorridas na situação financeira de uma companhia. Nessa ótica, a capacidade financeira da empresa é função das decisões estratégicas tomadas pela administração e de diversos fatores de ordem operacional.

Nosso interesse aqui é aprofundar o conhecimento acerca dessa segunda metodologia de análise financeira, ou seja, a análise moderna ou dinâmica, pelo entendimento de que é muito importante ter uma análise financeira que evidencie todo o dinamismo das operações que a empresa realiza diariamente, assim, tendo a real dimensão das necessidades de investimento em capital de giro. A esse respeito, veremos, a seguir, conceitos inerentes à metodologia em discussão.

A análise financeira moderna ou dinâmica trabalha em 3 níveis, conforme pode ser observado na Figura 3.4:

345 Níveis da Análise Financeira Moderna ou Dinâmica Fonte: a autora.

Nesse contexto, verifiquemos o conceito geral de capital de giro. O capital de giro representa “a proporção do investimento total da empresa que circula, de uma forma para outra, na condução normal das operações”(GITMAN, 2010, p. 510). Prazos e estoques são os dois fatores mais relevantes a serem considerados na administração do capital de giro. Já o capital de giro líquido (quando os ativos circulantes são maiores que os passivos circulantes, a empresa possui capital de giro líquido positivo; caso contrário, a empresa possui capital de giro líquido negativo), “é em geral definido como a diferença entre os ativos circulantes e os passivos circulantes” (GITMAN, 2010, p. 510).

O valor do capital de giro é obtido pela seguinte fórmula:

Capital de Giro = Patrimônio Líquido - Ativo Permanente

De acordo com Santi Filho & Olinquevitch (2009), para que seja viável a análise de um balanço empresarial, faz-se necessário o conhecimento de índices estudados em análise de demonstrações financeiras, a saber a Necessidade Líquida de Capital de Giro (NLCG); Tesouraria (T); Longo Prazo (LP); Capital de Giro Próprio (CDG). Vejamos aspectos de cada um destes índices a seguir.

A Necessidade Líquida de Capital de Giro (NLCG), de forma simples, demonstra o quanto a empresa necessita de capital de giro, sendo uma variável essencial para avaliar a situação financeira da empresa. É importante ressaltar que esse agregado é coerente à metodologia dinâmica ou moderna de realizar a análise finaceira da empresa. Constitui-se pela diferença entre as aplicações de capital de giro e as fontes de capital de giro, conforme é apresentado na seguinte formulação:

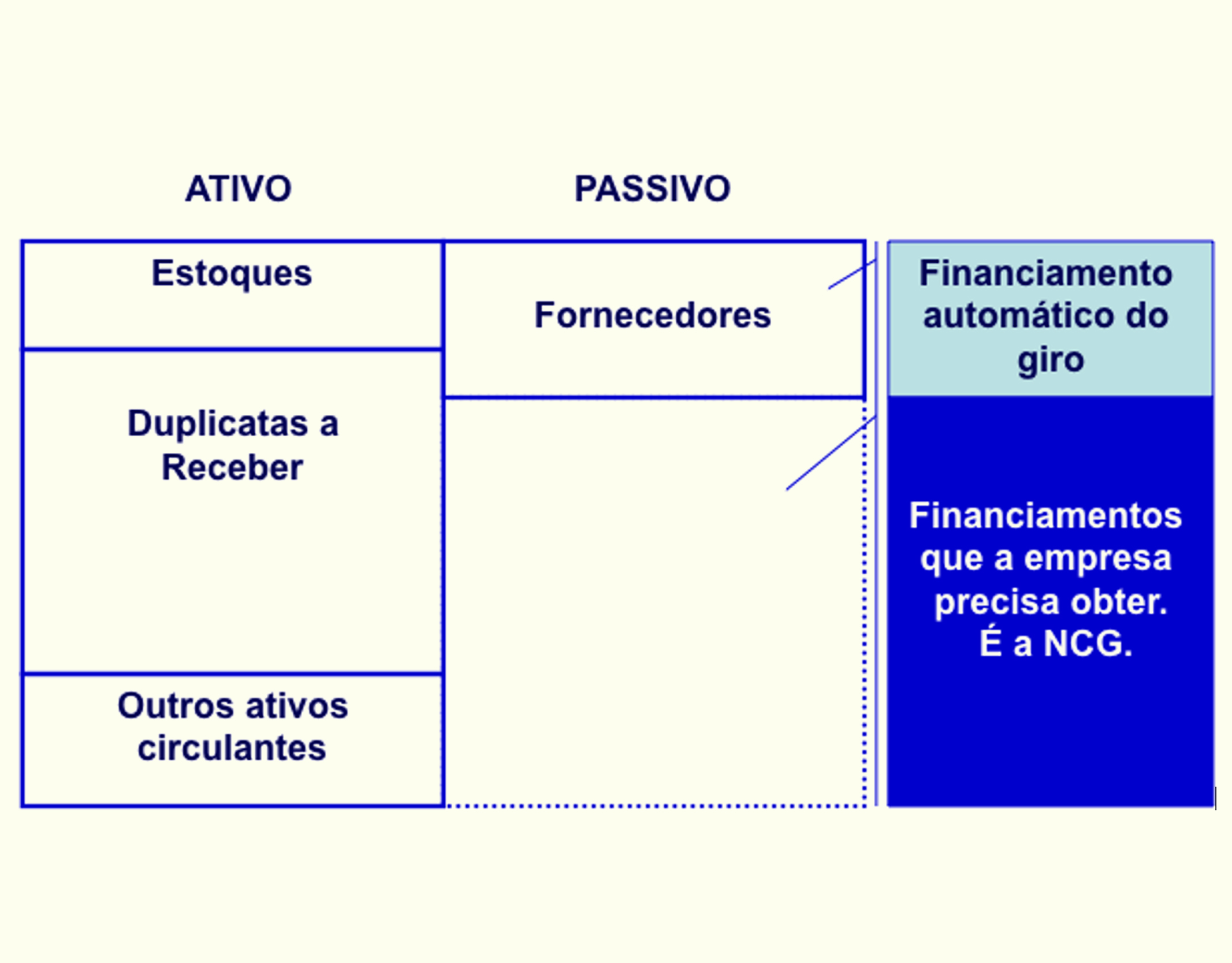

A Figura 3.5 ilustra como localizar a Necessidade de Capital de Giro em um Balanço Patrimonial.

355 Localização da NCG em um Balanço Patrimonial Fonte: adaptada de Matarazzo (2000).

Fique por dentro

Para estimar a Necessidade de Capital de Giro em uma empresa que está iniciando suas atividades, ou seja, em fase de implantação (não apresenta ainda demonstrativos contábeis), utiliza-se o cálculo com base no ciclo financeiro. A necessidade de capital de giro corresponderá ao caixa operacional, ou, ainda, ao montante mínimo de recursos financeiros necessário para garantir a operacionalidade da empresa. Trata-se de uma forma simples de se efetuarem os cálculos, pois o método pressupõe que as despesas projetadas anuais são uniformemente distribuídas ao longo do ano.

A Tesouraria (T) trata das outras contas dos grupos do ativo e passivo circulante. Identifica o grau de utilização de recursos de terceiros de curto prazo para financiar as necessidades líquidas de capital de giro da organização. Quando positiva, a variável pode indicar folga financeira da empresa ou, quando negativa, a utilização de recursos de terceiros de curto prazo para financiar as atividades. A fórmula da tesouraria é apresentada a seguir:

Tesouraria = Outras Contas do Ativo Circulante - Outras Contas do Passivo Circulante

Nosso terceiro índice, o Longo Prazo, expressa fontes de recursos de longo prazo, financiando as atividades da empresa (quando positiva), ou aplicações de recursos no longo prazo (quando negativa). A variável é obtida pela diferença dos saldos das contas do Exigível a Longo Prazo e do Realizável a Longo Prazo, conforme expressa a fórmula:

Longo Prazo = Exigível a Longo Prazo- Realizável a Longo Prazo

Na análise do longo prazo, podem ser identificados desvios de recursos a empresas interligadas, recuperação financeira via parcelamento de tributos, recursos bancários (custo financeiro explícito na Demonstração de Resultados).

Por fim, o Capital de Giro Próprio (CDG) determina o volume de recursos próprios (patrimônio líquido) disponível para realizar as aplicações nos ativos da organização (quando positiva) ou a indisponibilidade de recursos próprios para financiar as imobilizações (quando negativa). A variável é obtida pela diferença das contas do Patrimônio Liquido e do Ativo Permanente, conforme apresenta-se na fórmula:

Vejamos um exemplo que reúne o cálculo desses quatro índices estudados na análise de demonstrações financeiras, conforme o Quadro 3.1:

|

Duplicatas a Receber

|

87.206

|

|

(+) Estoques

|

39.320

|

|

(-) Fornecedores

|

41.530

|

|

(=) Necessidades Líquidas de CDG (NLCDG)

|

84.996

|

|

Ativo Circulante

|

162.964

|

|

(-) Passivo Circulante

|

184.440

|

|

(-) NLCDG

|

84.996

|

|

(=) TESOURARIA

|

(106.472)

|

|

Exigível a Longo Prazo

|

246.670

|

|

(-) Realizável a Longo Prazo

|

124.260

|

|

(=) LONGO PRAZO

|

122.410

|

|

Patrimônio Líquido

|

284.920

|

|

(-) Ativo Permanente

|

392.664

|

|

(=) CAPITAL DE GIRO PRÓPRIO (CDG)

|

(107.744)

|

311 Fonte: a autora.

Considerando o exposto, podemos concluir que, ao observarmos o Capital de Giro Próprio (CDG), a Necessidade de Capital de Giro (NCG) e a Tesoutraria (T), torna-se possível definir tanto o perfil conjuntural quanto estrutural das empresas, levando em conta a política financeira adotada e o próprio negócio da empresa.

A exemplo, se o resultado da relação entre a NCG e o volume de vendas encontra-se em ascensão, isso deve servir de alerta ao gestor, a fim de que se realize um exame de onde será possível efetuar mudanças para evitar eventuais estrangulamentos de caixa.

Atividades

Corresponde à metodologia moderna de realizar a análise financeira de uma organização, assinale a alternativa correta:

- Instrumento que permite ao administrador financeiro planejar, organizar, coordenar, dirigir e controlar os recursos financeiros da sua empresa para determinado período.

Esse instrumento é o Fluxo de Caixa.

- Pode ser observada sob o aspecto da análise horizontal.

A metodologia tradicional ou estática visa reduzir o risco nos processos de tomada de decisão de investimentos em títulos das empresas. É possível focalizar o nível de risco da empresa, bem como o valor econômico que está ligado à geração de caixa da empresa. Tal metodologia pode ser observada sob os aspectos da análise horizontal; da análise vertical; da análise de liquidez; da análise econômica.

- Demonstra, de forma completa e det al.hada, todos os recebimentos e pagamentos referentes às transações ocorridas no período.

A Demonstração do Fluxo de Caixa realiza tal operação.

- A capacidade financeira da empresa é função das decisões estratégicas tomadas pela administração

A metodologia moderna ou dinâmica consiste em um modelo integrado de análise que busca explicar as causas das modificações ocorridas na situação financeira de uma companhia. Nessa ótica, a capacidade financeira da empresa é função das decisões estratégicas tomadas pela administração e de diversos fatores de ordem operacional.

Atividades

Quando se realiza a verificação da saúde da empresa por meio de indicadores de rentabilidade, tem-se um(a):

- Análise Vertical.

É feita sobre o passivo mais o patrimônio líquido e corresponde ao estudo comparativo, ao longo do tempo, da composição percentual dos principais conjuntos de contas.

- Análise Econômica.

Corresponde à verificação da saúde da empresa por meio de indicadores de rentabilidade.

- Break Even Point.

Terminologia utilizada em Economia e Finanças para indicar o Ponto de Equilíbrio entre as despesas e as receitas de uma empresa.

- Análise Horizontal.

Corresponde ao estudo comparativo, em períodos consecutivos, da evolução das contas que compõem as demonstrações contábeis.

Atividades

Assinale a alternativa que, de acordo com a literatura correlata ao tema, apresente os dois fatores mais relevantes a serem considerados na administração do capital de giro.

- Prazos e Estoques.

O capital de giro representa “a proporção do investimento total da empresa que circula, de uma forma para outra, na condução normal das operações”. Prazos e estoques são os dois fatores mais relevantes a serem considerados na administração do capital de giro.

- Duplicatas a receber e Fornecedores.

O capital de giro representa “a proporção do investimento total da empresa que circula, de uma forma para outra, na condução normal das operações”. Prazos e estoques são os dois fatores mais relevantes a serem considerados na administração do capital de giro.

- c) Patrimônio Líquido e Estoques.

O capital de giro representa “a proporção do investimento total da empresa que circula, de uma forma para outra, na condução normal das operações”. Prazos e estoques são os dois fatores mais relevantes a serem considerados na administração do capital de giro.

- Prazos e Fornecedores.

O capital de giro representa “a proporção do investimento total da empresa que circula, de uma forma para outra, na condução normal das operações”. Prazos e estoques são os dois fatores mais relevantes a serem considerados na administração do capital de giro.

Atividades

A seguinte equação expressa qual item? Outras Contas do Ativo Circulante - Outras Contas do Passivo Circulante

- Índice de Liquidez.

Liquidez Imediata = Disponibilidade / Passivo circulante

- CDG.

Capital de Giro Próprio = Patrimônio Líquido- Ativo Permanente

- Longo Prazo.

Longo Prazo = Exigível a Longo Prazo- Realizável a Longo Prazo

- Tesouraria.

Tesouraria = Outras Contas do Ativo Circulante - Outras Contas do Passivo Circulante

Atividades

Complete a sentença com os termos da alternativa que julgar correta:

Se o resultado da relação entre a ______ e o volume de vendas encontra-se em _______, isso deve servir de alerta ao gestor, a fim de que se realize um exame de onde será possível efetuar mudanças para evitar eventuais estrangulamentos de caixa.

- Tesouraria; ascensão.

Se o resultado da relação entre a necessidade de capital de giro e o volume de vendas encontra-se em ascensão, isso deve servir de alerta ao gestor, a fim de que se realize um exame de onde será possível efetuar mudanças para evitar eventuais estrangulamentos de caixa.

- NCG; ascensão.

Se o resultado da relação entre a necessidade de capital de giro e o volume de vendas encontra-se em ascensão, isso deve servir de alerta ao gestor, a fim de que se realize um exame de onde será possível efetuar mudanças para evitar eventuais estrangulamentos de caixa.

- Análise Horizontal; redução.

Se o resultado da relação entre a necessidade de capital de giro e o volume de vendas encontra-se em ascensão, isso deve servir de alerta ao gestor, a fim de que se realize um exame de onde será possível efetuar mudanças para evitar eventuais estrangulamentos de caixa.

- Liquidez; redução.

Se o resultado da relação entre a necessidade de capital de giro e o volume de vendas encontra-se em ascensão, isso deve servir de alerta ao gestor, a fim de que se realize um exame de onde será possível efetuar mudanças para evitar eventuais estrangulamentos de caixa.

Nesta terceira unidade de nossa disciplina, buscamos assimilar os principais aspectos relacionados à temática do fluxo de caixa e do capital de giro. Vimos que o fluxo de caixa é o instrumento que permite ao administrador financeiro planejar, organizar, coordenar, dirigir e controlar os recursos financeiros da empresa para determinado período. Outro objeto de estudo relevante sobre essa temática consiste em verificar como é construída a Demonstração do Fluxo de Caixa.

Estudamos uma variável chave para avaliar a situação financeira da empresa, que é a Necessidade Líquida de Capital de Giro (NLCG). Esta é coerente à metodologia dinâmica ou moderna em realizar a análise finaceira da empresa.

Por fim, ao observarmos o Capital de Giro Próprio (CDG), a Necessidade de Capital de Giro (NCG) e a Tesoutraria (T) e outras variáveis que foram nosso objeto de estudo nesta unidade, torna-se possível definir tanto o perfil conjuntural quanto estrutural das empresas, levando em conta a política financeira adotada e o próprio negócio da empresa.

Indicação de leitura

Nome do livro: Manual do Fluxo de Caixa - 1ª edição (2012)

Autor: Cleônimo dos Santos

Editora: IOB.

ISBN: 8537918431

A Demonstração do Fluxo de Caixa foi uma das grandes novidades trazidas pela Lei nº 11.638/2007. A obrigatoriedade da elaboração dessa demonstração trouxe grande agitação ao meio profissional. Primeiro, por causa da novidade; em segundo lugar, por se tratar de um antigo anseio da classe contábil.Embora já se tenha passado, quase seis anos desde a entrada em vigor da lei, percebe-se, ainda, uma carência editorial sobre a elaboração da DFC, sobretudo no que diz respeito a sua importância para as empresas em geral e, também, sobre a origem dos valores que a compõem.Diante desse fato, a obra vem preencher essa “lacuna” levando ao leitor conhecimentos e meios para se elaborar a demonstração com segurança e eficiência. A proposta da obra é que o leitor entenda a origem dos valores e rubricas que compõem a demonstração, suas particularidades, utilidade e estrutura de elaboração.Esse livro é indicado para contadores, administradores, gestores e demais profissionais envolvidos com a contabilidade e a elaboração das demonstrações contábeis; estudantes de ciências contábeis e administração. Recomendado como leitura complementar dos cursos de ciências contábeis e administração.