Aspectos Introdutórios

Neste tópico, serão apresentados os conceitos e os critérios referentes à classificação e à avaliação dos investimentos em Participações Societárias a partir do Método da Equivalência Patrimonial. Nesse cenário, dispomos do Pronunciamento Técnico CPC 18 - Investimento em Coligada e em Controlada, com aprovação em 07/12/2012, que foi emitido pelo Comitê de Pronunciamentos Contábeis (CPC), que se encontra em conformidade com a Norma Internacional de Contabilidade - IAS 28.

Desse modo, para um melhor entendimento do processo do Método da Equivalência Patrimonial, será necessário compreender alguns conceitos importantes desse contexto. Assim, segue um quadro com alguns conceitos relevantes conforme o CPC 18.

Coligada | é a entidade sobre a qual o investidor tem influência significativa. |

Demonstrações Consolidadas | são as demonstrações contábeis de um grupo econômico, em que ativos, passivo, patrimônio líquido, receitas, despesas e fluxos de caixa da controladora e de suas controladas são apresentados como se fossem uma única entidade econômica. |

Método da Equivalência Patrimonial | é o método de contabilização por meio do qual o investimento é inicialmente reconhecido pelo custo e é ajustado para refletir a alteração pós-aquisição na participação do investidor sobre os ativos líquidos da investida. As receitas ou as despesas do investidor incluem sua participação nos lucros ou prejuízos da investida, e os outros resultados abrangentes do investidor incluem a sua participação em outros resultados abrangentes da investida. |

Negócio em conjunto | é um negócio do qual duas ou mais partes têm controle conjunto. |

Controle conjunto | é o compartilhamento, contratualmente convencionado, do controle de negócio, que existe somente quando decisões sobre as atividades relevantes exigem o consentimento unânime das partes que compartilham o controle. |

Empreendimento controlado em conjunto (joint venture) | é um acordo conjunto por meio do qual as partes, que detêm o controle em conjunto do acordo contratual, têm direitos sobre os ativos líquidos desse acordo. |

Investidor conjunto (joint venturer) | é uma parte do investimento controlado em conjunto (joint venture) que tem o controle conjunto desse empreendimento. |

Influência significativa | é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas. |

1128 Conceitos relevantes na visão do CPC 18 Fonte: CPC 18 (2012, on-line).

Além dos conceitos que foram demonstrados nesse quadro, há outros termos relevantes para o entendimento da Equivalência Patrimonial. Sendo assim, serão apresentados alguns aspectos acerca das participações societárias.

Nesse contexto, as participações societárias representam as aplicações de recursos de uma determinada organização (investidora), que compra ações ou cotas de outra empresa (investida). Essa negociação visa a alguns objetivos, segundo Perez Jr. e Oliveira (2012, p. 30):

- garantir atividade complementar;

- garantir fornecimento de matéria-prima, tecnologia, serviços;

- aumentar participação no mercado;

- manter o cliente estratégico.

Por isso, a seguir, serão apresentados alguns conceitos acerca dos tipos de sociedades. Uma sociedade surge por meio de contrato, mediante o qual as pessoas prometem contribuir com fornecimento de bens ou prestação de serviços. No Brasil, existe uma legislação que normatiza os tipos de sociedade existentes de acordo com o Código Civil. Assim, em conformidade com o Código Civil, no art. 981, “celebram contrato de sociedade as pessoas que reciprocamente se obrigam a contribuir, com bens ou serviços, para o exercício de atividade econômica e a partilha, entre si, dos resultados”.

Dessa forma, há a Sociedade de Responsabilidade Limitada, que representa atividade empresarial formada por dois ou mais sócios, sendo que os sócios contribuem para a sociedade por meio de moeda ou de bens estimados em moeda para formação e constituição do capital. Conforme Costa et al. (2013, p. 21 ), “a responsabilidade dos sócios é restrita ao valor do capital social, porém respondem solidariamente pela integralização da totalidade do capital, ou seja, cada sócio tem obrigação com a sua parte no capital social [...]”. Desse modo, esse tipo de sociedade pode ser constituído da seguinte forma: Sociedade por cotas (quotas) de Responsabilidade Limitada (Ltda.) ou Sociedade por Ações (S.A.).

Para Perez Jr. e Oliveira (2012, p. 31), as sociedades limitadas têm algumas características, que são:

- capital social dividido em cotas ou quotas;

- sócios entram na sociedade, assumindo obrigação de injetar uma quantidade pecuniária para que a empresa possa exercer a sua atividade;

- é mais importante a figura dos sócios do que a do dinheiro;

- é quase como um casamento entre pessoas, só que, em vez de se ter como objetivo a constituição de uma família, a finalidade é de gerenciar um negócio;

- tem no mínimo, dois sócios.

Na modalidade Sociedade por Ações, existem alguns atributos que caracterizam esse tipo de sociedade, conforme Perez Jr. e Oliveira (2012, p. 31):

- capital social dividido em ações;

- as ações podem ser apenas de participação nos lucros (ações preferenciais), ou também com poder de voto (ações ordinárias);

- o mais importante é o dinheiro aplicado e não os sócios;

- pode ser de capital aberto (com negociação na bolsa de valores) ou de capital fechado;

- pode ter um único acionista.

Assim, as ações podem ser conceituadas da seguinte forma:

- Ações Ordinárias - são as que certificam direitos comuns aos sócios (direito de voto), sem restrições ou privilégios.

- Ações Preferenciais - são as que oferecem aos seus titulares alguma vantagem ou favoritismo.

Portanto, esses tipos de ações têm algumas características na visão de Perez Jr. e Oliveira (2012, p. 31), apresentadas no quadro a seguir.

Ações Ordinárias | - conferem ao acionista direito de voto na empresa na realização das assembleias de acionistas;

- são menos negociadas no mercado que as preferenciais;

- menor liquidez.

|

Ações Preferenciais | - garantem aos acionistas maior participação nos resultados da empresa;

- não dão direito a voto;

- preferência na distribuição dos resultados;

- prioridade no recebimento de proventos e no reembolso do capital em caso de dissolução da sociedade em relação aos demais acionistas;

- são mais negociadas, maior liquidez.

|

1228 Características das Ações Ordinárias e Preferenciais Fonte: Adaptado de Perez Jr.; Oliveira (2012, p. 31-32).

Todos os assuntos apresentados neste tópico tiveram o objetivo de esclarecer alguns termos e conceitos que serão vistos nos itens seguintes. Logo, serão apresentadas as classificações referentes às participações societárias.

Reflita

No Brasil, o instituto da equivalência patrimonial surgiu com o advento da Lei n.º 6.404/76, já que no ordenamento jurídico que o antecedeu, o Decreto-lei n.º 2.627/40, não continha tal previsão. Segundo a referida Lei, o método de equivalência patrimonial deveria ser utilizado para os investimentos mais expressivos em termos de valores; tendo em vista esse objetivo, essa Lei criou o conceito de relevância e estabeleceu um percentual de participação de no mínimo 20% do capital total para que uma investida fosse avaliada por esse método.

FonteSantos, Schmidt, Fernandes (2015, p. 17-18).

Fique por dentro

20 empresas com as melhores reputações na Bolsa

De acordo com um levantamento realizado, foi possível identificar quais são as vinte melhores organizações que operam na Bovespa. Nesse processo, foram analisadas 56 entidades que estão ligadas à compra e à venda de ações na Bovespa. Leia a matéria na íntegra em “20 empresas com as melhores reputações na Bolsa - EXAME.COM”.

Atividades

Nas negociações que acontecem entre empresas, existe a participação de uma entidade no capital da outra, fazendo com que se tenham regras para esse processo. Sendo assim, assinale a alternativa correta, que corresponde ao conceito de sociedades coligadas.

- É a diferença entre o custo de aquisição do investimento e o valor patrimonial contábil.

Alternativa incorreta, porque apresenta o conceito de Ágio.

- É a entidade sobre a qual a investidora mantém influência significativa, sem chegar a controlá-la.

Alternativa correta, porque está em conformidade com o texto do CPC 18 citado na unidade, que retrata o conceito de Coligadas - é a entidade sobre a qual o investidor tem influência significativa.

- É o compartilhamento do controle referente ao investimento.

Alternativa incorreta, porque apresenta o conceito de Controle Conjunto.

- É o poder de participar das decisões financeiras e operacionais da investida.

Alternativa incorreta, porque apresenta o conceito de Influência Significativa.

- É o poder de governar as políticas financeiras e operacionais da entidade, de forma a obter benefícios de suas atividades.

Alternativa incorreta, porque apresenta o conceito de Controle.

Participações Societárias - Controladas e Coligadas

Este tópico vem demonstrar as classificações ao redor das participações societárias e vários outros aspectos que envolvem esse contexto. Assim, as participações podem ser classificadas em: Controladas e Coligadas. A Controlada representa a sociedade na qual a controladora tem o poder de proporcionar, de forma infindável, as deliberações sociais e o poder de escolha da maioria de seus administradores. A Coligada, por sua vez, simboliza a sociedade na qual a investidora mantém uma interferência significativa sem a pretensão de controle.

Sociedades Controladas

Sociedades Controladas representam as entidades que são controladoras, por meio da intermediação de outra controlada, o poder de assegurar, de forma duradoura, suas deliberações sociais e de poder denominar a maioria de seus dirigentes. Para Perez Jr. e Oliveira (2012, p. 35), “Controlada é a entidade na qual a controladora, diretamente ou por meio de outra controlada, tem poder para assegurar, de forma permanente, preponderância em suas deliberações sociais e de eleger a maioria de seus administradores”. Segundo a legislação societária, no art. 243 da Lei 6.404/76, no § 2º:

§ 2º Considera-se controlada a sociedade na qual a controladora, diretamente ou através de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

Assim, para Iudícibus, Martins e Gelbcke (2000, p. 142), “a preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores ocorrem normalmente e com segurança, quando a investidora possui o controle acionário representado por mais de 50% do capital votante”. Logo, para o CPC 18 - Investimento em Coligadas e em Controladas (2012, on-line), há a seguinte definição:

Controladas

Controle é o poder de governar as políticas financeiras e operacionais da entidade de forma a obter benefícios de suas atividades.

Controlada é a entidade, incluindo aquela não constituída sob a forma de sociedade tal como uma parceria, na qual a controladora, diretamente ou por meio de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

Portanto, percebe-se a prevalência do controle nesse processo, em que a empresa que detém o controle acionário determinado pela assembleia geral da investida planeja os futuros negócios. O quadro a seguir apresenta os tipos de controle existentes no processo das controladas.

Controle Isolado | O controle de uma empresa normalmente é exercido pelo investidor ou pela empresa investidora que detenha mais de 50% do capital votante (cotas de sociedade limitadas ou ações ordinárias de sociedades por ações). |

Controle em Conjunto | É o compartilhamento do controle, contratualmente estabelecido, sobre uma atividade econômica que existe somente quando as decisões estratégicas, financeiras e operacionais relativas à atividade exigirem o consentimento unânime das partes que compartilham o controle (os empreendedores). Quando dois investidores detêm o mesmo percentual de participação (50%), nenhum tem o poder de, isoladamente, tomar decisões. Nesses casos, ambos são controladores em conjunto. |

Controle Compartilhado | Quando nenhum investidor detém, isoladamente, mais de 50% do capital votante, é formado um grupo controlador, composto, normalmente, pelos maiores acionistas, cuja somatória de participações ultrapassará 50% do capital votante. Esses investidores assinarão um acordo de votos, estabelecendo que todos os investidores integrantes do acordo votarão nas assembleias de acionistas da mesma forma. |

Controle Integral | Quando a totalidade das ações da empresa investida pertence a um investidor, a controlada é classificada como Controlada ou Subsidiária Integral. Nesse caso, a investida não pode ser constituída como sociedade por cotas de responsabilidade limitada, pois precisaria ter, no mínimo, dois sócios. Assim, deve ser constituída na forma de sociedade por ações. |

1328 Tipos de controles nas controladas Fonte: Adaptado de Perez Jr.; Oliveira (2012, p. 36).

Nesse contexto, de acordo com o CPC 36 (R3) - Demonstrações Consolidadas, publicado em 07/12/2012, no Apêndice A, a controlada é a sociedade que é controlada por outra entidade. Assim, o investidor controla a investida quando está exposto a, ou tem direitos sobre, retornos variáveis decorrentes de seu envolvimento com a investida, tendo a capacidade de afetar esses retornos por meio de seu poder sobre a investida.

Dessa maneira, o CPC 36 também apresenta os aspectos que envolvem o controle. Assim, o investidor, em relação à entidade investida, deve definir o controle sobre a investida. Segundo o CPC 36 (2012, on-line),

O investidor, independentemente da natureza de seu envolvimento com a entidade (investida), deve determinar se é controlador avaliando se controla a investida.

Assim, o investidor controla a investida se, e somente se, o investidor possuir todos os atributos seguintes:

(a) poder sobre a investida;

(b) exposição a, ou direitos sobre, retornos variáveis decorrentes de seu envolvimento com a investida; e

(c) a capacidade de utilizar seu poder sobre a investida para afetar o valor de seus retornos.

O investidor deve considerar todos os fatos e as circunstâncias ao avaliar se controla a investida. O investidor deve reavaliar se controla a investida, caso fatos e circunstâncias indiquem que há mudanças em um ou mais dos três elementos de controle relacionados no item 7 (vide itens B80 a B85).

De acordo com a instrução da CVM - Comissão de Valores Mobiliários (1996, on-line), considera-se controlada:

I - sociedade na qual a investidora, diretamente ou indiretamente, seja titular de direitos de sócio que lhe assegurem, de modo permanente:

a) preponderância nas deliberações sociais; e

b) o poder de eleger ou destituir a maioria dos administradores.

II - filial, agência, sucursal, dependência ou escritório de representação no exterior, sempre que os respectivos ativos e passivos não estejam incluídos na contabilidade da investidora, por força de normatização específica; e

III - sociedade na qual os direitos permanentes de sócio, previstos nas alíneas “a” e “b” do inciso I deste artigo estejam sob controle comum ou sejam exercidos mediante a existência de acordo de votos, independentemente do seu percentual de participação no capital votante.

Parágrafo Único. Considera-se, ainda, controlada a subsidiária integral, tendo a investidora como única acionista.

Por fim, uma entidade é controlada por outra a partir do momento em que os sócios lhe assegurem de forma permanente as deliberações sociais e o direito de escolha dos administradores. Assim, a organização não precisa ter mais de 50% das ações com direito a voto para controlar a outra entidade. Ou seja, se torna necessário que a empresa tenha o poder de decidir a maioria dos diretores da entidade e estar à frente do processo de tomada de decisões sobre os seus negócios.

Sociedades Coligadas

Coligada é o termo que representa a empresa sobre a qual a investidora tem uma influência significativa, sem ter o poder de controle sobre ela. Logo, a influência significa o poder de participação no processo de tomada de decisões da investida. Para Perez Jr. e Oliveira (2012, p.37),

Coligada é uma entidade, incluindo aquela não constituída sob a forma de sociedade tal como uma parceria, sobre a qual o investidor tem influência significativa e que não se configura como controlada ou participação em empreendimento sob controle conjunto (joint venture).

Nesse sentido, o poder de influência está descrito no §5º do art. 243 da Lei n.º 6.404/76: “é presumida quando a investidora for titular de 20% ou mais do capital votante da investida, sem controlá-la”, ou seja, representa o poder de participar das decisões organizacionais e financeiras da investida, sem controlá-la.

Dessa forma, o CPC 18 - Investimento em Coligadas e em Controlada (2012, on-line) apresenta um conceito acerca da Coligada:

Coligada é uma entidade, incluindo aquela não constituída sob a forma de sociedade tal como uma parceria, sobre a qual o investidor tem influência significativa e que não se configura como controlada ou participação em empreendimento sob controle conjunto (joint venture).

Portanto, em relação à influência significativa,

Se o investidor mantém direta ou indiretamente (por meio de controladas, por exemplo), vinte por cento ou mais do poder de voto da investida, presume-se que ele tenha influência significativa, a menos que possa ser claramente demonstrado o contrário. Por outro lado, se o investidor detém, direta ou indiretamente (por meio de controladas, por exemplo), menos de vinte por cento do poder de voto da investida, presume-se que ele não tenha influência significativa, a menos que essa influência possa ser claramente demonstrada. A propriedade substancial ou majoritária da investida por outro investidor não necessariamente impede que um investidor tenha influência significativa sobre ela .(CPC, 2012, on-line)

A existência de influência significativa por investidor, por sua vez, é evidente, assim, existem algumas formas para essa situação na visão de Perez Jr. e Oliveira (2012, p. 37-38):

a) representação no conselho de administração ou na diretoria da investida;

b) participação nos processos de elaboração de políticas, inclusive em decisões sobre dividendos e outras distribuições;

c) operações materiais entre o investidor e a investida;

d) intercâmbio de diretores ou gerentes; ou

e) fornecimento de informação técnica essencial.

Por fim, se o investidor detém, direta ou indiretamente, menos de 20% de voto da investida, entende-se que ele não tem influência significativa, a menos que a influência possa ser comprovada.

Enfim, a partir de tudo o que foi explorado sobre investimentos em participações societárias (Controlada e Coligada), veremos a forma como esses devem ser avaliados. Assim, no próximo tópico, será abordado o Método da Equivalência Patrimonial - MEP.

Fique por dentro

Banco Central passa a autorizar investimentos em empresas não financeiras

O Conselho Monetário Nacional editou a resolução 4.062, de 29 de março de 2012 (“resolução 4.062”), que diz respeito às normas, condições e procedimentos para a participação societária, direta ou indireta, no país ou no exterior, por parte de instituições financeiras e demais instituições autorizadas a funcionar pelo BACEN.

Assim, passa a exigir de autorização prévia às instituições financeiras nas operações de aquisição de participação societária de sociedades sediadas no Brasil ou no exterior, ainda que seja por meio de participação societária indireta.

www.migalhas.com.br. Acesso em: 27 jul. 2017.FonteLAGO, F. C. V. Banco Central passa a autorizar investimentos em empresas não-financeiras. 13 jul. 2012. Migalhas. Atividades

De acordo com as normas acerca de investimentos em outras sociedades, temos as sociedades controladas e as coligadas. Nesse sentido, assinale a alternativa correta, que reconheça a definição de sociedades controladas.

- É uma entidade sobre a qual a investidora mantém influência significativa, sem chegar a controlá-la.

Alternativa incorreta, porque apresenta o conceito de Coligada.

- É a sociedade na qual a controladora, diretamente ou por meio de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

Alternativa correta, conforme legislação societária, no art. 243 da Lei 6.404/76, n.º § 2º.

- É a participação nas deliberações sociais, inclusive com a existência de administradores comuns.

Alternativa incorreta, porque apresenta uma das evidências de influência na administração da coligada conforme Instrução CVM n.º 247/96.

- É a representação no conselho de administração ou na diretoria da investida.

Alternativa incorreta, porque apresenta uma das evidências da influência significativa das coligadas conforme o CPC 18.

- É a totalidade das ações da empresa investida que pertence a um investidor, a controlada é classificada como controlada ou subsidiária integral.

Alternativa incorreta, porque apresenta o conceito de Controle Integral.

Método da Equivalência Patrimonial

A técnica da Equivalência Patrimonial, para Perez Jr. e Oliveira (2012, p. 40-41), tem como objetivo: “avaliar determinadas participações pelo valor correspondente à aplicação do percentual de participação no capital social sobre o valor do patrimônio líquido da investida em determinada data”. Nesse cenário, esse método se baseia no fato de o patrimônio líquido retratar a real riqueza da empresa. Assim, esse procedimento mantém o valor do investimento proporcional à participação da investidora no patrimônio da investida. Entende-se, então, que os resultados das participações societárias devem ser registrados no exercício social em que foram realizados.

Nesse sentido, a legislação correspondente ao método da equivalência patrimonial nasce da Lei 6.404/76 (art. 248), que se refere à obrigatoriedade das SAs, logo, pelo Decreto 3000/99 (Regulamento do IR), que se aplica ao demais tipos de sociedades - lucro real, e, também, pela Instrução da CVM n.ºs 247/96 e 285/98. Dessa forma, considera-se a aplicação em investimentos relevantes com as seguintes considerações:

- a administração tenha influência; ou

- 20% ou mais do capital social; ou

- em sociedades controladas.

O método da equivalência patrimonial é uma técnica de contabilização dos investimentos permanentes realizados em outras companhias. Para Casagrande e Casagrande (2013, p. 101), esse método deve ser adotado por entidades investidoras, assim,

Ao adotar esse método, num primeiro momento, a investidora avalia sua participação societária na investida pelo custo; sendo esse valor, posteriormente, ajustado pelo reconhecimento dos resultados e quaisquer outras variações ocorridas no patrimônio líquido da investida, de acordo com a participação do investidor no capital social da investida, ou seja, o valor contábil do investimento reconhecido nos demonstrativos contábeis da investidora será sempre equivalente ao valor contábil do patrimônio líquido da investida, na proporção de sua participação acionária.

Esse método baseia-se no patrimônio líquido, que mostra a riqueza real da empresa avaliada em conformidade com os princípios contábeis. Por exemplo, considere uma entidade participar, com 80% das ações de outra empresa; essa entidade tem por direito 80% do patrimônio líquido dessa empresa que recebeu o investimento. Na alteração do patrimônio líquido da investida, deve-se realizar o reconhecimento, nesse caso, a contabilização na investidora no momento de sua alteração. Portanto, para Casagrande e Casagrande (2013, p. 101), temos as seguintes situações:

Alterações no Patrimônio Líquido da investida | As alterações ocorridas, por lucro ou prejuízo, serão reconhecidas/contabilizadas na investidora em conta de Ativo Não Circulante - Investimento, tendo como contrapartida a conta de resultado do período. |

Outras alterações | As demais alterações ocorridas no patrimônio líquido da investida deverão ser reconhecidas/contabilizadas na investidora, também na conta do Ativo Não Circulante - Investimento, mas terão como contrapartida uma conta do Patrimônio Líquido da investidora, da mesma natureza registrada na investida. |

1428 Algumas situações em relação ao Patrimônio Líquido Fonte: Adaptado de Casagrande; Casagrande (2013, p. 101).

Nesse contexto, quando se aplica o método da equivalência patrimonial sobre os investimentos realizados nas controladas e coligadas, o resultado da equivalência, que pode ser ganho ou perda, deve ser contabilizado na conta de resultado da investidora, logo, deve-se apresentar a parcela da investidora no resultado líquido da investida. Por conseguinte, o resultado da equivalência patrimonial sobre os resultados abrangentes da investida, no caso de aumento ou de redução do patrimônio líquido que não seja de lucros ou prejuízos do período (ajustes por variação cambial de investimentos no exterior e ganhos ou perdas de conversão, dentre outros), deve ser reconhecido na investidora no patrimônio líquido, fazendo parte dos resultados abrangentes da investidora.

Conforme a Instrução CVM n.º 469/08, em seu art. 5º, deverão ser avaliados pelo método da equivalência patrimonial:

- o investimento em cada controlada, direta ou indireta.

- o investimento em cada coligada e/ou em sua equiparada, quando a investidora tiver influência significativa na administração ou quando a percentagem de participação, direta ou indireta da investidora, representar 20% ou mais do capital votante;

- o investimento em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum.

De acordo com o CPC 18 (R2), Resolução do CFC nº 1.241/09, com alterações pela Resolução nº 1.408/12 e pela Deliberação nº 696/12 da CVM, seguem algumas considerações em relação às datas para a aplicação do método da equivalência patrimonial:

Ao adotar o método de equivalência patrimonial nos investimento permanentes em outras empresas, a empresa investidora deve utilizar a demonstração contábil mais recente da coligada e da controlada, ou do empreendimento controlado em conjunto para aplicação do método da equivalência patrimonial. Quando o término do exercício social do investidor for diferente daquele da investida, esta deve elaborar, para utilização por parte do investidor, demonstrações contábeis na mesma data das demonstrações do investidor, a menos que isso seja impraticável.

Nesse contexto, se as demonstrações contábeis utilizadas em virtude do método da equivalência patrimonial forem de datas diferentes, os ajustes devem ser feitos em decorrência dos efeitos de transações e eventos significativos que ocorrem entre aquela data e a data das demonstrações contábeis do investidor. Também, as demonstrações contábeis do investidor devem ser elaboradas a partir das práticas contábeis uniformes para eventos e transações de mesma natureza.

Por fim, para um melhor entendimento acerca da técnica da Equivalência Patrimonial com base nos conceitos que foram apresentados anteriormente, segue um modelo de como calcular esse método a partir do preenchimento dos pré-requisitos em relação ao investimento realizado:

Adaptado do Portal Sage Negócios (2017, on-line).

Adaptado do Portal Sage Negócios (2017, on-line).

Investimentos relevantes

Em relação aos investimentos relevantes, o valor do investimento será determinado de acordo com a aplicação do percentual de participação do capital social sobre o patrimônio líquido das sociedades coligadas e controladas. Assim, o investimento é considerado relevante quando (§ 3º do art. 384 do RIR/99):

a) o valor contábil do investimento em cada sociedade coligada ou controlada for igual ou superior a 10% (dez por cento), do patrimônio líquido da sociedade investidora;

b) o valor contábil no conjunto do investimento em sociedades coligadas ou controladas for igual ou superior a 15% (quinze por cento) do patrimônio líquido da sociedade investidora ou controladora.

De acordo com o art. 384 do Decreto n.º 3.000/99 (RIR/99), deve-se avaliar os investimento relevantes:

a) em sociedades controladas;

b) em sociedades coligadas, quando a participação for de 10 a 19,99% do capital da investida, sendo que se deve ter influência na administração da investida;

c) em sociedades coligadas, representando 20% ou mais do capital da investida.

Nesse sentido, a administração pode ter uma certa influência nesse processo, sendo que

a empresa investidora tem só 15% do capital, mas é ela quem fornece a tecnologia de produção e designa o diretor industrial; a investidora tem só 15% de participação, mas é a responsável pela administração e finanças, sendo a área de produção de responsabilidade dos outros acionistas .(PORTAL DE CONTABILIDADE, 2017, on-line)

Dessa forma, o valor do investimento será determinado conforme a aplicação da porcentagem de participação da empresa investidora no capital social da entidade investida. A respeito dessa condição, existem as seguintes características (PORTAL DE CONTABILIDADE, 2017, on-line):

a) o patrimônio líquido da sociedade investida será determinado com base em balanço patrimonial/balancete de verificação levantado na mesma data do balanço do contribuinte ou até dois meses, no máximo, antes dessa data com observância da lei comercial, inclusive quanto à dedução das participações nos resultados e da provisão para o Imposto de Renda; b) se os critérios contábeis adotados pela investida (coligada e controlada) e pela investidora não forem uniformes, o contribuinte deverá fazer no balanço ou balancete da coligada ou controlada os ajustes necessários para eliminar as diferenças relevantes decorrentes da diversidade de critérios; c) o balanço ou balancete da investida (coligada ou controlada) levantado em data anterior à do balanço da investida deverá ser ajustado para registrar os efeitos relevantes de fatos extraordinários ocorridos no período. d) o prazo de dois meses, mencionado acima, aplica-se aos balanços ou balancetes de verificação das sociedades de que a coligada ou controlada participe, direta ou indiretamente, com investimentos relevantes que devam ser avaliados pelo valor de patrimônio líquido para registrar os efeitos relevantes de fatos extraordinários ocorridos no período; e) o valor do investimento do contribuinte será determinado mediante a aplicação, sobre o valor de patrimônio líquido ajustado de acordo com os procedimentos acima, da percentagem da participação do contribuinte no capital da coligada ou controlada.

Para Ferreira (2004, p. 192), “O investimento em coligada que, por redução do valor contábil, deixar de ser relevantes continuará sendo avaliado pela equivalência patrimonial”. Assim, caso a redução não seja determinada como caráter permanente, todos os reflexos devem ser apresentados na notas explicativas.

Contabilização do Método da Equivalência Patrimonial

Conforme visto nos itens anteriores, o método da Equivalência Patrimonial acompanha o fato econômico, que é a geração dos resultados, e não a formalização da distribuição dos resultados. Nesse processo, a

Lei estabeleceu um percentual de participação de no mínimo 20% do capital total para que uma investida fosse avaliada por esse método, exceto em relação às participações iguais ou maiores do que 10% do capital total nas quais a investida tivesse influência na administração (SANTOS; SCHMIDT; FERNANDES, 2015, p. 5-6).

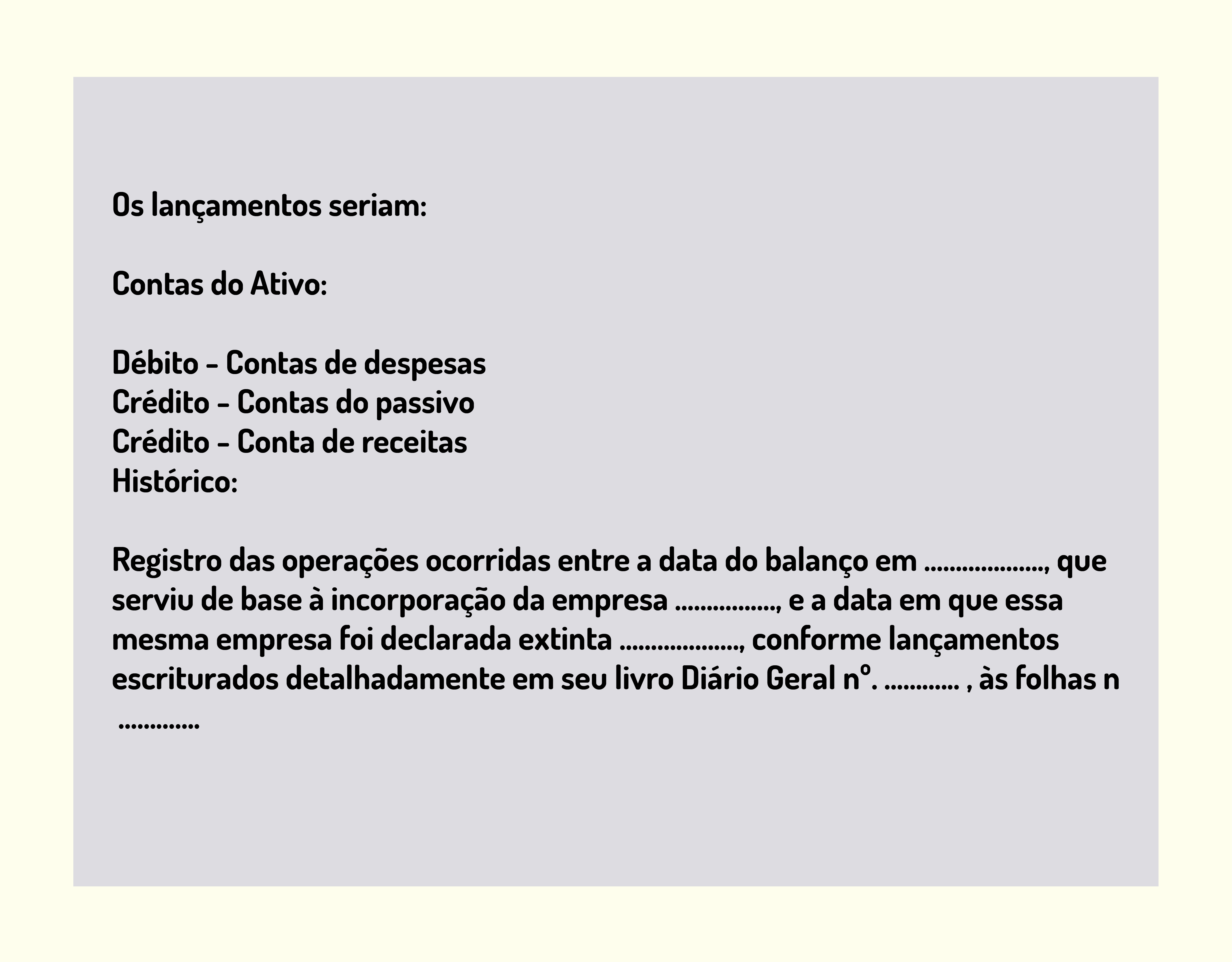

Assim, o resultado encontrado a partir da equivalência patrimonial, sendo positivo ou negativo, deve ser registrado na contabilidade para aplicação do ajuste do valor reconhecido na contabilidade da investidora.

Dessa forma, a partir do balanço da empresa da qual foram compradas as ações, no período da data da compra ou até dois meses anteriores, pode-se apurar a equivalência patrimonial. Com o valor patrimonial das ações, o responsável deve contabilizar o resultado contra a conta de INVESTIMENTO e a diferença apurada - ÁGIO ou DESÁGIO - deve ser registrada em SUBCONTA PRÓPRIA.

Tem-se, a seguir, a contabilização proposta para o resultado da equivalência patrimonial.

Portal Administradores (2017, on-line).

Portal Administradores (2017, on-line).

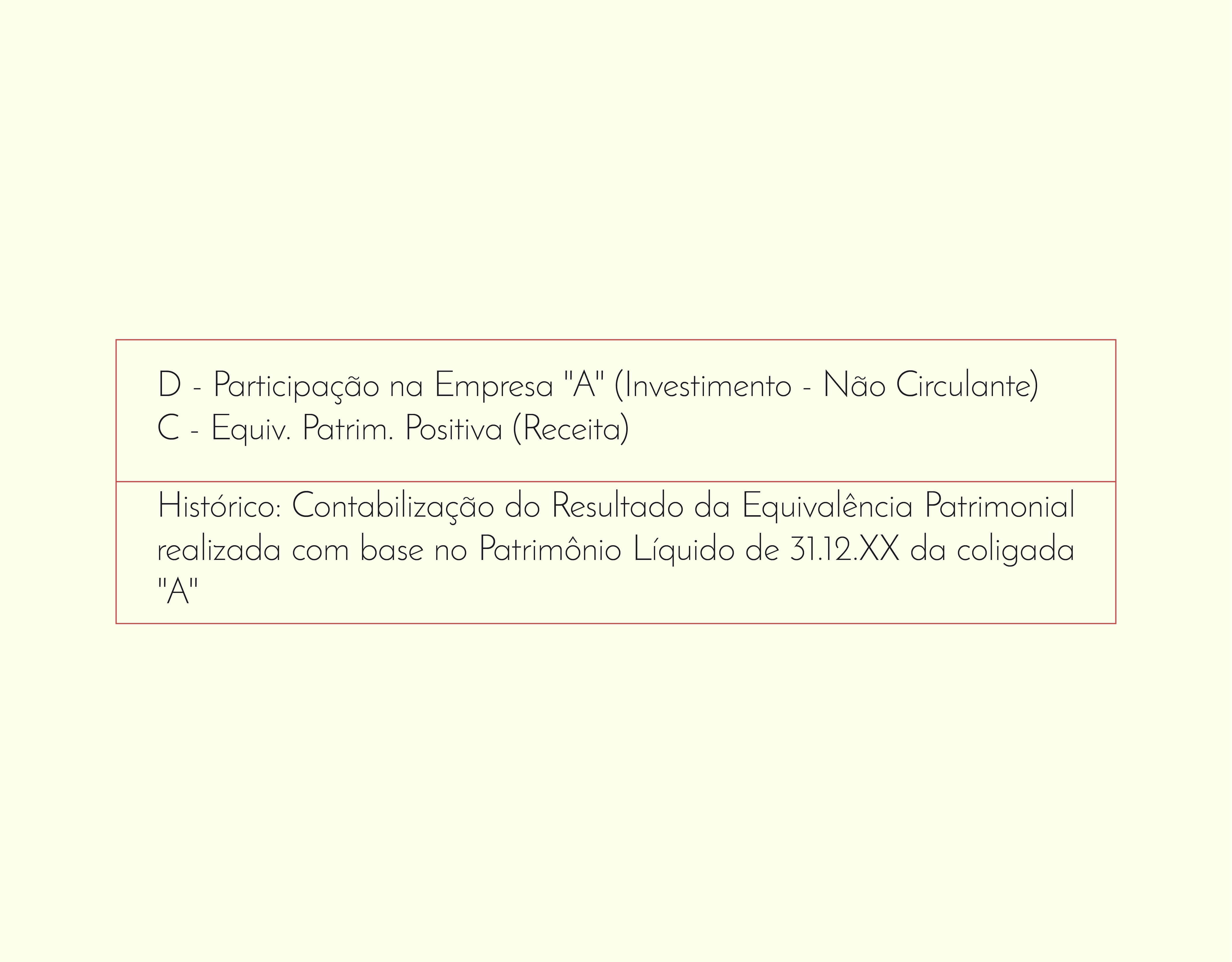

No entanto, se o processo da equivalência patrimonial for um resultado positivo, deve-se levar em consideração as seguintes situações (PORTAL DE CONTABILIDADE, 2017, on-line):

O valor do investimento na data do balanço deverá ser ajustado ao valor de patrimônio líquido, mediante lançamento da diferença a débito ou a crédito da conta de investimento (art. 388 do RIR/99), observando-se o seguinte:

Os lucros ou dividendos distribuídos pela coligada ou controlada deverão ser registrados pelo contribuinte como diminuição do valor de patrimônio líquido do investimento, e não influenciarão as contas de resultado;

Quando os rendimentos referidos em 1 acima forem apurados em balanço da coligada ou controlada levantado em data posterior à da última avaliação, deverão ser creditados à conta de resultados da investidora, e não serão computados na determinação do Lucro Real;

No caso do procedimento 2, acima, se a avaliação subsequente for baseada em balanço ou balancete de data anterior à da distribuição, deverá o patrimônio líquido da coligada ou controlada ser ajustado, com a exclusão do valor distribuído.

A seguir, um exemplo do lançamento contábil no caso de resultado positivo da equivalência patrimonial.

Portal de Contabilidade (2017, on-line).

Portal de Contabilidade (2017, on-line).

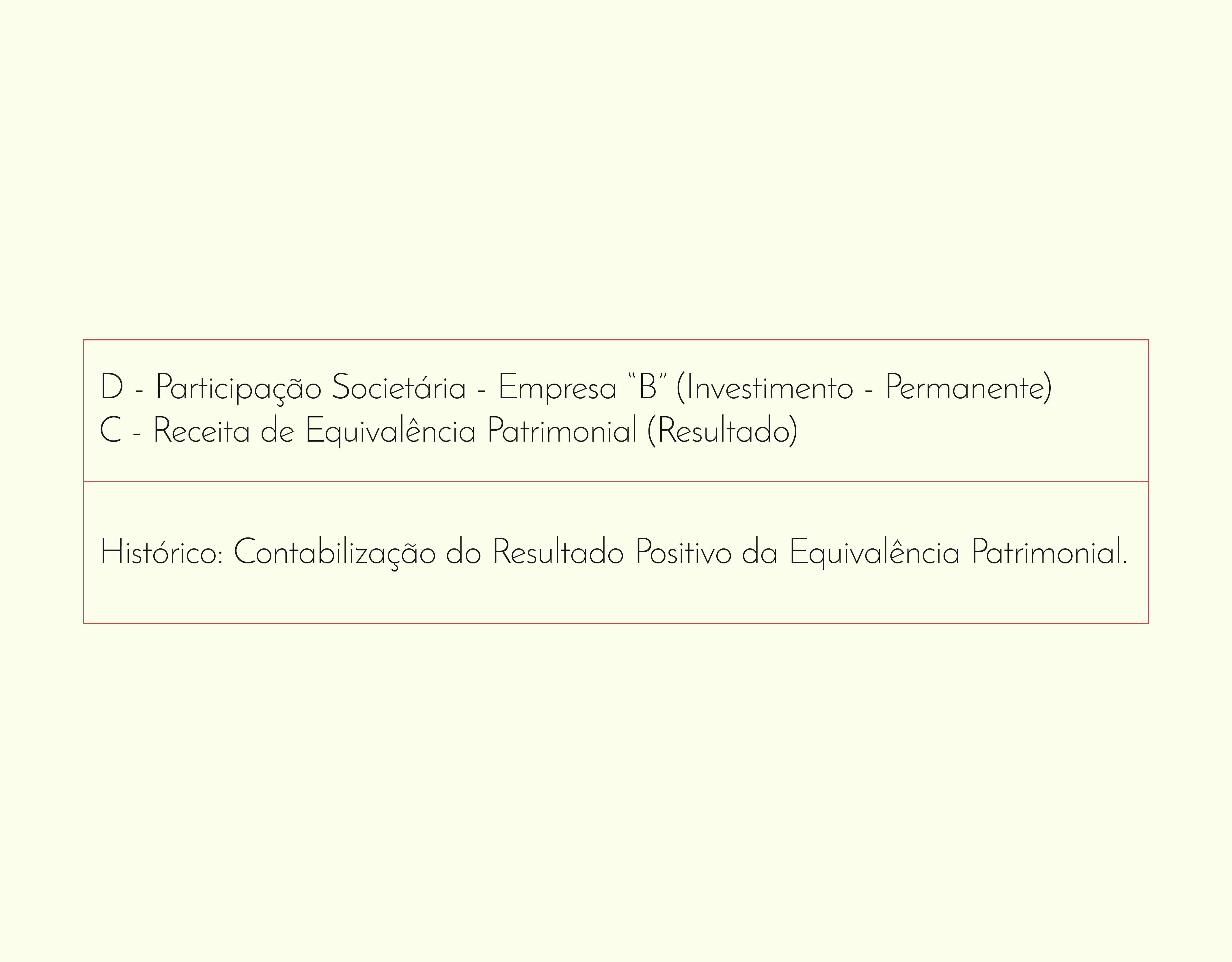

Neste sentido, quando acontecer um resultado negativo com a equivalência patrimonial, existem as seguintes condições para essa situação (PORTAL DE CONTABILIDADE, 2017, on-line):

Há situações que, em face de prejuízos acumulados apurados pela coligada ou controlada, o valor de seu Patrimônio Líquido passe a ser negativo, acarretando um “Passivo a Descoberto” (quando o Balanço Patrimonial passa a apresentar valor total com obrigações para com terceiros superior ao dos ativos).

Nesta situação, o procedimento contábil, na investidora, é registrar normalmente a equivalência patrimonial, diminuindo-se o valor do investimento, até que este esteja “zerado”, não se registrando, portanto, qualquer parcela a título de investimento negativo.

Mas, para fins de controle, pois o investimento não deve ser baixado (a não ser que a respectiva participação seja integralmente alienada ou liquidada), sugere-se criar uma conta redutora da conta investimento respectivo, de forma que o valor contábil do investimento seja anulado.

De acordo com o exposto, segue um modelo de contabilização de equivalência patrimonial em situação negativa:

Portal de Contabilidade (2017, on-line).

Portal de Contabilidade (2017, on-line). Patrimônio Líquido das Coligadas e das Controladas

De acordo com as Instrução Normativa da CVM n.º 247, de 27/03/96, “O investimento permanente de companhia aberta em coligadas, suas equiparadas e em controladas, localizadas no país e no exterior, deve ser avaliado pelo método da equivalência patrimonial, observadas as disposições desta Instrução”. Desse modo, o resultado da equivalência patrimonial representa o valor do investimento de acordo com a percentagem de participação no capital social sobre o patrimônio líquido das coligadas e das controladas.

Segundo a Instrução Normativa CVM n.º 247, no art. 2, referente às considerações sobre as coligadas em relação ao seu patrimônio líquido:

Art. 2º - Consideram-se coligadas as sociedades quando uma participa com 10% (dez por cento) ou mais do capital social da outra, sem controlá-la.

Parágrafo Único. Equiparam-se às coligadas, para os fins desta Instrução:

a) as sociedades quando uma participa indiretamente com 10% (dez por cento) ou mais do capital votante da outra, sem controlá-la;

b) as sociedades quando uma participa diretamente com 10% (dez por cento) ou mais do capital votante da outra, sem controlá-la, independentemente do percentual da participação no capital total.

Porém, com base na mesma Instrução Normativa, CVM n.º 247, art. 3, define-se as controladas em relação ao patrimônio líquido:

Art. 3º Considera-se controlada, para os fins desta Instrução:

I - sociedade na qual a investidora, diretamente ou indiretamente, seja titular de direitos de sócio que lhe assegurem, de modo permanente:

a) preponderância nas deliberações sociais; e

b) o poder de eleger ou destituir a maioria dos administradores.

II - filial, agência, sucursal, dependência ou escritório de representação no exterior, sempre que os respectivos ativos e passivos não estejam incluídos na contabilidade da investidora, por força de normatização específica; e

III - sociedade na qual os direitos permanentes de sócio, previstos nas alíneas “a” e “b” do inciso I deste artigo estejam sob controle comum ou sejam exercidos mediante a existência de acordo de votos, independentemente do seu percentual de participação no capital votante.

Parágrafo Único. Considera-se, ainda, controlada a subsidiária integral, tendo a investidora como única acionista.

Portanto, o investimento em coligada e controlada parte do balanço patrimonial individual de cada um, em que deve ser reconhecido o custo e o seu valor contábil no processo de aumento ou redução em virtude da participação do investidor nos lucros ou nos prejuízos em decorrência do investimento. Deve-se, assim, reconhecer o resultado do período do investidor.

Resultados Não Realizados

O conceito de resultado não realizado está definido na Instrução Normativa n.º 247/96, no art. 9, §1º, que descreve os resultados não realizados em decorrência dos lucros e dos prejuízos derivados dos negócios entre empresas investidas e investidoras.

Parágrafo 1º Para os efeitos do inciso II deste artigo, serão considerados lucros não realizados aqueles decorrentes de negócios com a investidora ou com outras coligadas e controladas, quando:

a) o lucro estiver incluído no resultado de uma coligada e controlada e correspondido por inclusão no custo de aquisição de ativos de qualquer natureza no balanço patrimonial da investidora; ou

b) o lucro estiver incluído no resultado de uma coligada e controlada e correspondido por inclusão no custo de aquisição de ativos de qualquer natureza no balanço patrimonial de outras coligadas e controladas.

Nesse contexto, a partir do CPC 18 (R2), proporcionou-se ao resultado não realizado um tratamento contábil, em que se distingue esse recurso para as coligadas e as controladas. Conforme Santos, Schmidt, Fernandes (2015, p. 38) “[...] existirão lucros não realizados, uma vez que raramente surgirão prejuízos não realizados, em razão de se configurarem como distribuição disfarçada de lucros, ou ainda, refletirem a falta da aplicação adequada do teste de impairments”. Assim, os lucros, os prejuízos e, também, as receitas e as despesas que aconteceram em virtude do négocio, que podem gerar efeitos opostos nas contas de resultado das entidades coligadas e controladas, não podem ser excluídos do patrimônio líquido.

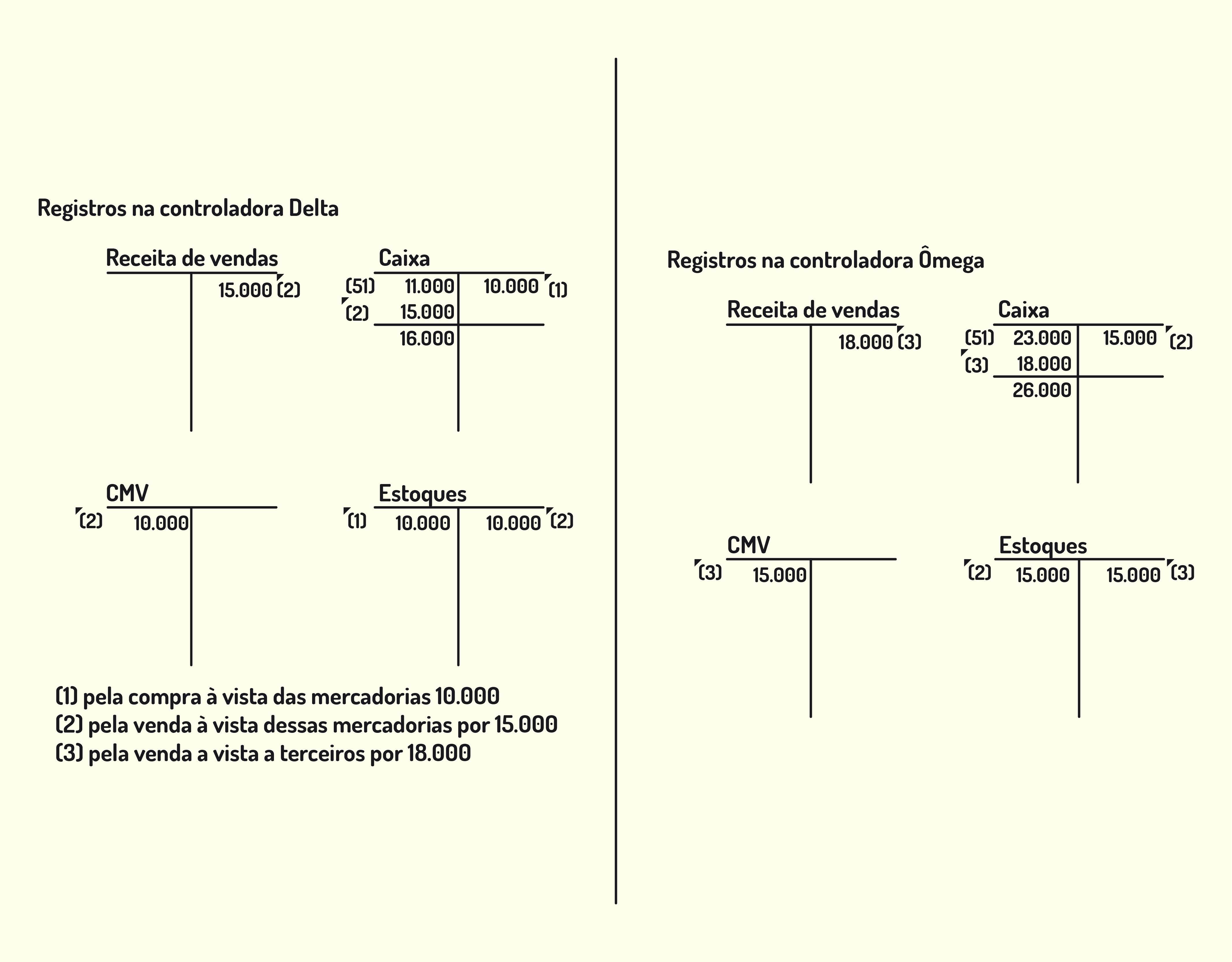

Para melhor compreensão dos resultados não realizados, vamos simular que houve um lucro não realizado de $ 1.350 líquido de imposto de renda e contribuição social, relativo a uma venda de mercadorias realizada pela investida Delta para a investidora Alfa (SANTOS; SCHMIDT; FERNANDES, 2015). Desse modo, o valor da equivalência patrimonial na investida Delta será calculado de acordo com o quadro a seguir:

Empresa | Patrimônio Líquido | Lucro não realizado | Patrimônio líquido ajustado | % Participação capital total | Valor após equivalência patrimonial | Valor contábil investimento | Valor equivalência |

Delta | 28.200 | (1.350) | 26.850 | 20% | 5.370 | 2.500 | 2.870 |

Ômega | 48.00 | 0 | 48.000 | 25% | 12.000 | 8.150 | 3.850 |

Sigma | 12.000 | 0 | 12.000 | 60% | 7.200 | 8.900 | (1.700) |

Total | 5.020 |

1528 Cálculo da equivalência patrimonial segundo a legislação societária com lucro não realizado Fonte: Santos; Schmidt; Fernandes (2015, p. 35).

Assim, os valores dos investimentos após a equivalência patrimonial foram realizados conforme os seguintes cálculos:

Delta: | Valor do investimento após a equivalência patrimonial = 26.850 x 20% = 5.370. |

Ômega: | Valor do investimento após a equivalência patrimonial = 48.000 x 25% = 12.000. |

Sigma: | Valor do investimento após a equivalência patrimonial = 12.000 x 60% = 7.200. |

1628 Cálculo do valor do investimento após a equivalência patrimonial com lucro não realizado Fonte: Santos; Schmidt; Fernandes (2015, p. 35).

Portanto, o valor da equivalência patrimonial é feito por meio da diferença entre o valor do investimento após a equivalência patrimonial e o valor contábil do investimento, da seguinte maneira:

Delta: | Valor da equivalência patrimonial = 5.370 - 2.500 = 2.870. |

Ômega: | Valor da equivalência patrimonial = 12.000 - 8.150 = 3.850 . |

Sigma: | Valor da equivalência patrimonial = 7.200 - 8.900 = (1.700). |

Total: | 5.020. |

1728 Cálculo do valor do investimento após a equivalência patrimonial com lucro não realizado Fonte: Santos; Schmidt; Fernandes (2015, p. 35).

Nesse caso, supondo que exista um prejuízo não realizado de $ 930, líquido de imposto de renda e contribuição social, relativo a uma venda de ativo imobilizado realizada pela investida Delta para a investidora Alfa, o valor da equivalência patrimonial na investida Delta deverá ser calculado (SANTOS; SCHMIDT; FERNANDES, 2015). Sendo assim, segue o cálculo dessa situação:

Empresa | Patrimônio Líquido | Prejuízo não realizado | Patrimônio líquido ajustado | % Participação capital total | Valor após equivalência patrimonial | Valor contábil investimento | Valor equivalência |

Delta | 28.200 | 930 | 29.130 | 20% | 5.826 | 2.500 | 3.326 |

Ômega | 48.00 | 0 | 48.000 | 25% | 12.000 | 8.150 | 3.850 |

Sigma | 12.000 | 0 | 12.000 | 60% | 7.200 | 8.900 | (1.700) |

Total | 5.476 |

1828 Cálculo da equivalência patrimonial segundo a legislação societária com prejuízo não realizado Fonte: Santos; Schmidt; Fernandes (2015, p. 35).

Logo, os valores dos investimentos após a equivalência patrimonial que foram calculados serão:

Delta: | Valor do investimento após a equivalência patrimonial = 29.130 x 20% = 5.826. |

Ômega: | Valor do investimento após a equivalência patrimonial = 48.000 x 25% = 12.000. |

Sigma: | Valor do investimento após a equivalência patrimonial = 12.000 x 60% = 7.200. |

1928 Cálculo do valor do investimento após a equivalência patrimonial com prejuízo não realizado Fonte: Santos; Schmidt; Fernandes (2015, p. 35).

Por fim, o valor da equivalência patrimonial é obtido pela diferença entre o valor do investimento após a equivalência patrimonial seguido da contabilização do investimento, como apresentado a seguir:

Delta: | Valor da equivalência patrimonial = 5.826 - 2.500 = 3.326. |

Ômega: | Valor da equivalência patrimonial = 12.000 - 8.150 = 3.850. |

Sigma: | Valor da equivalência patrimonial = 7.200 - 8.900 = (1.700). |

Total: | 5.476. |

11028 Cálculo do valor do investimento após a equivalência patrimonial com prejuízo não realizado Fonte: Santos; Schmidt; Fernandes (2015, p. 35).

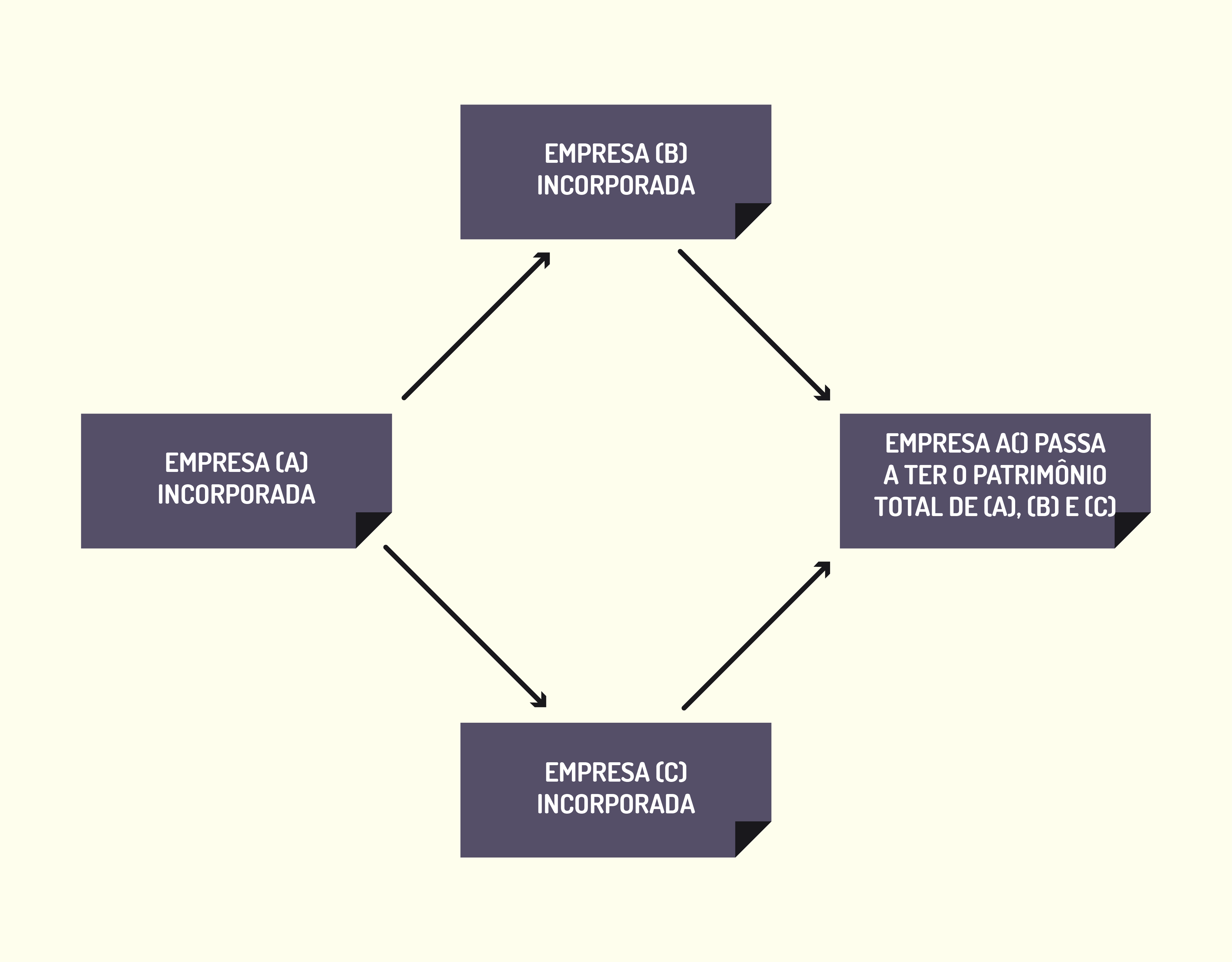

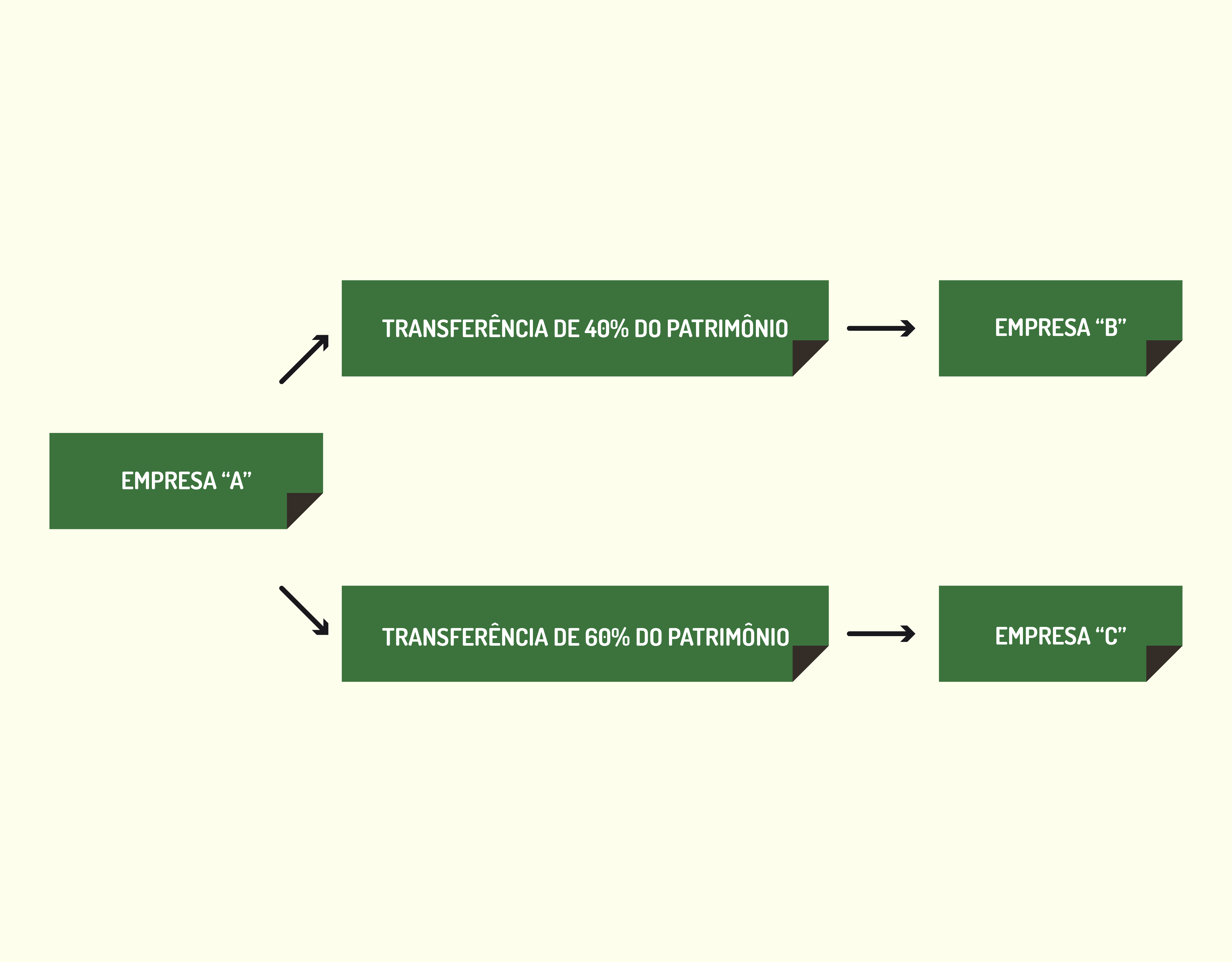

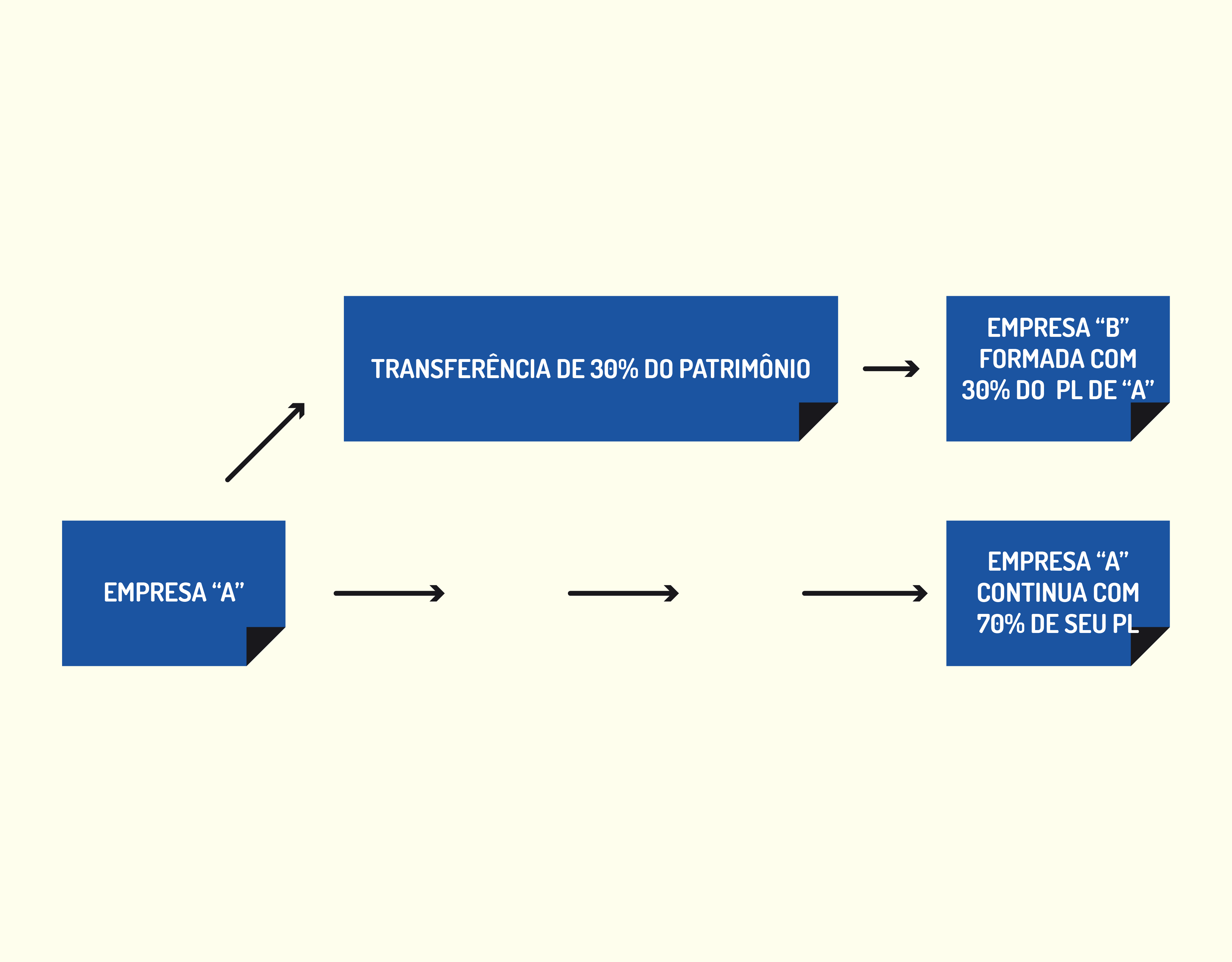

Operação Descendente (downstream) e Operação Ascendente (upstream)

De acordo com o Pronunciamento Técnico CPC 18 (R2), em conformidade com o ICPC 09 (R2), o resultado não realizado passou a ter um tratamento contábil diferente para coligadas, controladas e empreendimentos controlados em conjunto. Assim, para melhor entendimento, apresenta-se o quadro a seguir acerca do processo de eliminação do resultado não realizado (SANTOS; SCHMIDT; FERNANDES, 2015).

Tipo de Investimento | Operação Descendente (downstream) | Operação Ascendente (upstream) |

Controlada | Eliminação Integral do lucro | Eliminação Integral do lucro |

Coligada | Eliminação Proporcional | Eliminação Proporcional |

Empreendimento Controlado em Conjunto | Eliminação Proporcional | Eliminação Proporcional |

11128 Processo de eliminação do resultado não realizado Fonte: Santos; Schmidt; Fernandes (2015, p. 35).

Operação descendente (downstream) com coligadas e empreendimentos controlados em conjunto

De acordo com Santos, Schmidt, Fernandes (2015, p. 39),

[...] nas operações de vendas de ativos de uma investidora para uma coligada ou empreendimento controlado em conjunto (downstream), são considerados os lucros não realizados, na proporção da participação da investidora na coligada ou empreendimento controlado em conjunto.

Assim, os lucros obtidos nas operações de ativos devem ainda permanecer na coligada ou no empreendimento controlado em conjunto no período de encerramento das demonstrações contábeis.

Nesse contexto, na venda da investidora para a coligada ou para o empreendimento controlado em conjunto, é realizado na investidora o reconhecimento da parcela do lucro proporcional em relação à participação dos sócios na coligada, que são independentes da investidora ou dos controladores dela. Dessa forma, considera-se lucro não realizado a parcela proporcional aos acionistas da investidora (SANTOS; SCHMIDT; FERNANDES, 2015).

Portanto, a operação de venda acontece entre as partes independentes, por terem coligado um controlador diferente do controlador da investidora. Logo, a escrituração contábil da operação de venda deve ser feita pela investidora, e o não reconhecimento do lucro não realizado se dá pela eliminação no resultado individual da investidora, ou seja, para Santos, Schmidt, Fernandes (2015, p. 40),

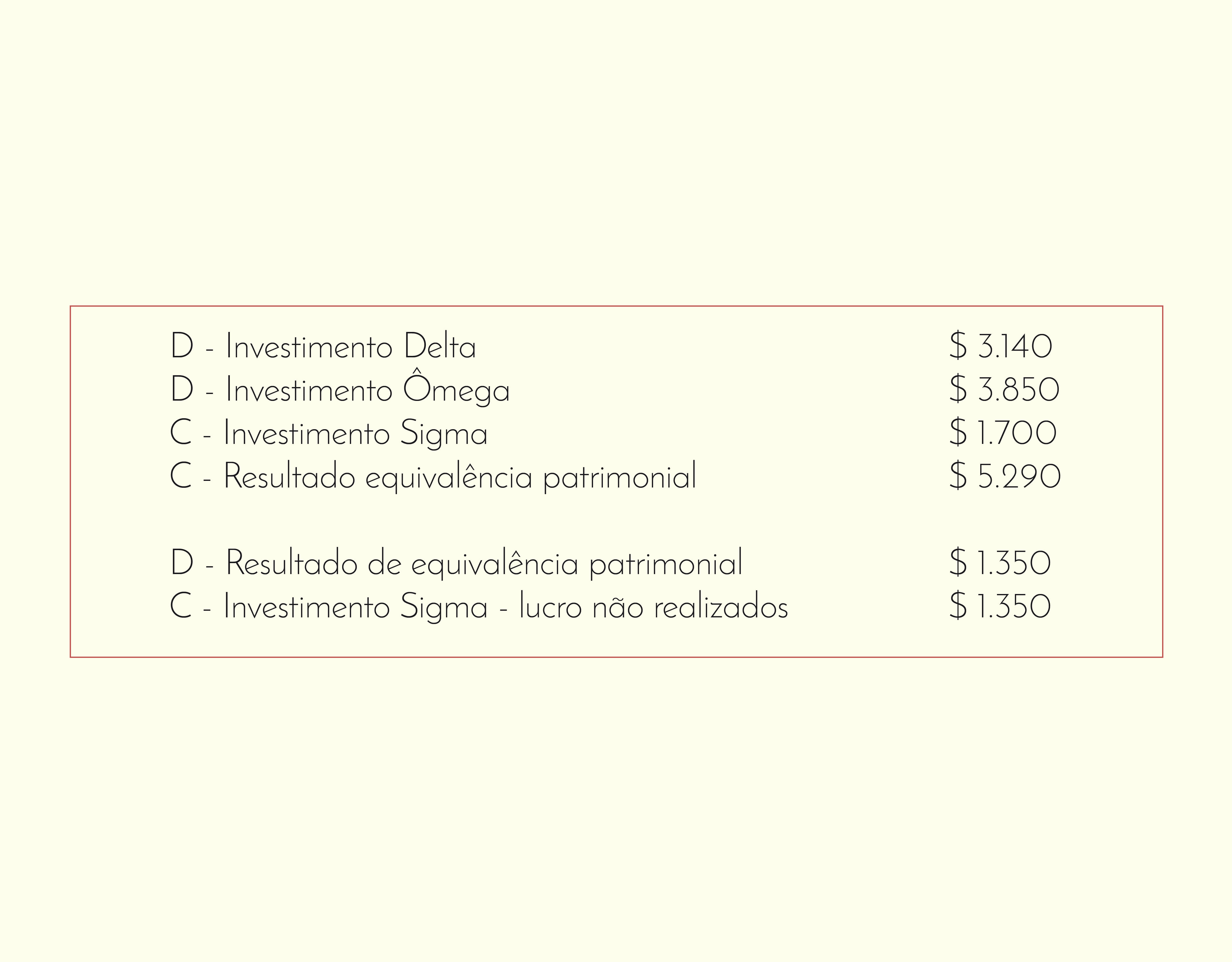

[...] da parcela não realizada e pelo seu registro a débito na conta de resultado de equivalência patrimonial e a crédito de conta retificadora de investimento, até sua efetiva realização pela baixa do ativo na coligada ou empreendimento controlado em conjunto.

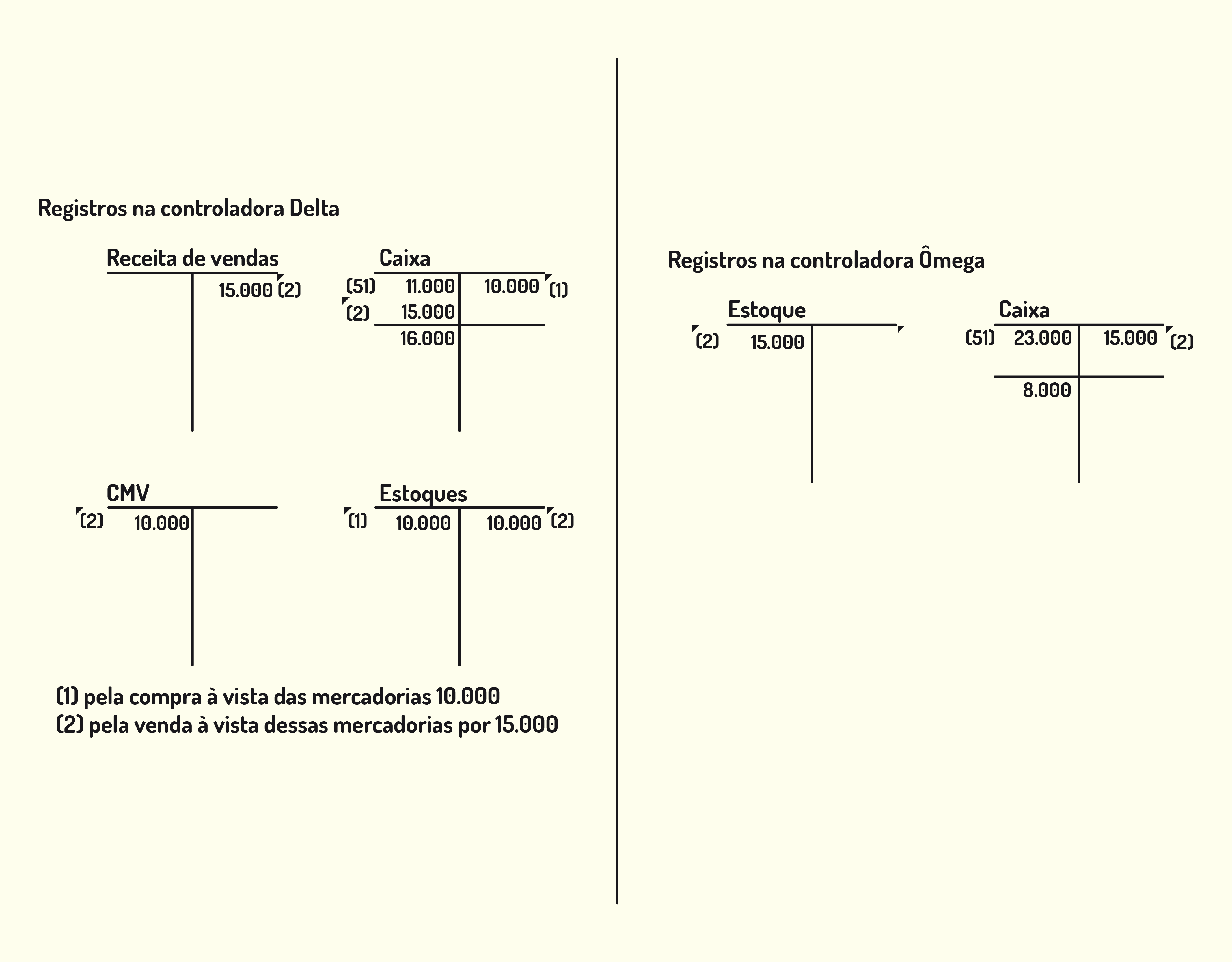

A seguir, um exemplo para o entendimento dessa situação na visão de Santos, Schmidt, Fernandes (2015). Nesse caso, existe um lucro não realizado de $ 1.350, líquido de imposto de renda e contribuição social, relativo a uma venda de mercadorias realizada pela investidora Alfa para a coligada Delta (operação descendente).

Empresa | Patrimônio Líquido | Lucro não realizado | Patrimônio líquido ajustado | % Participação capital total | Valor após equivalência patrimonial | Valor contábil investimento | Valor equivalência |

Delta | 28.200 | (1.350) | 26.850 | 20% | 5.370 | 2.500 | 2.870 |

Ômega | 48.00 | 0 | 48.000 | 25% | 12.000 | 8.150 | 3.850 |

Sigma | 12.000 | 0 | 12.000 | 60% | 7.200 | 8.900 | (1.700) |

Total | 5.020 |

11228 Cálculo da equivalência patrimonial para coligadas com lucro não realizado - operação descendente Fonte: Santos; Schmidt; Fernandes (2015, p. 41).

Dessa maneira, em relação aos cálculos anteriores, os valores dos investimentos depois da equivalência patrimonial foram feitos da seguinte forma:

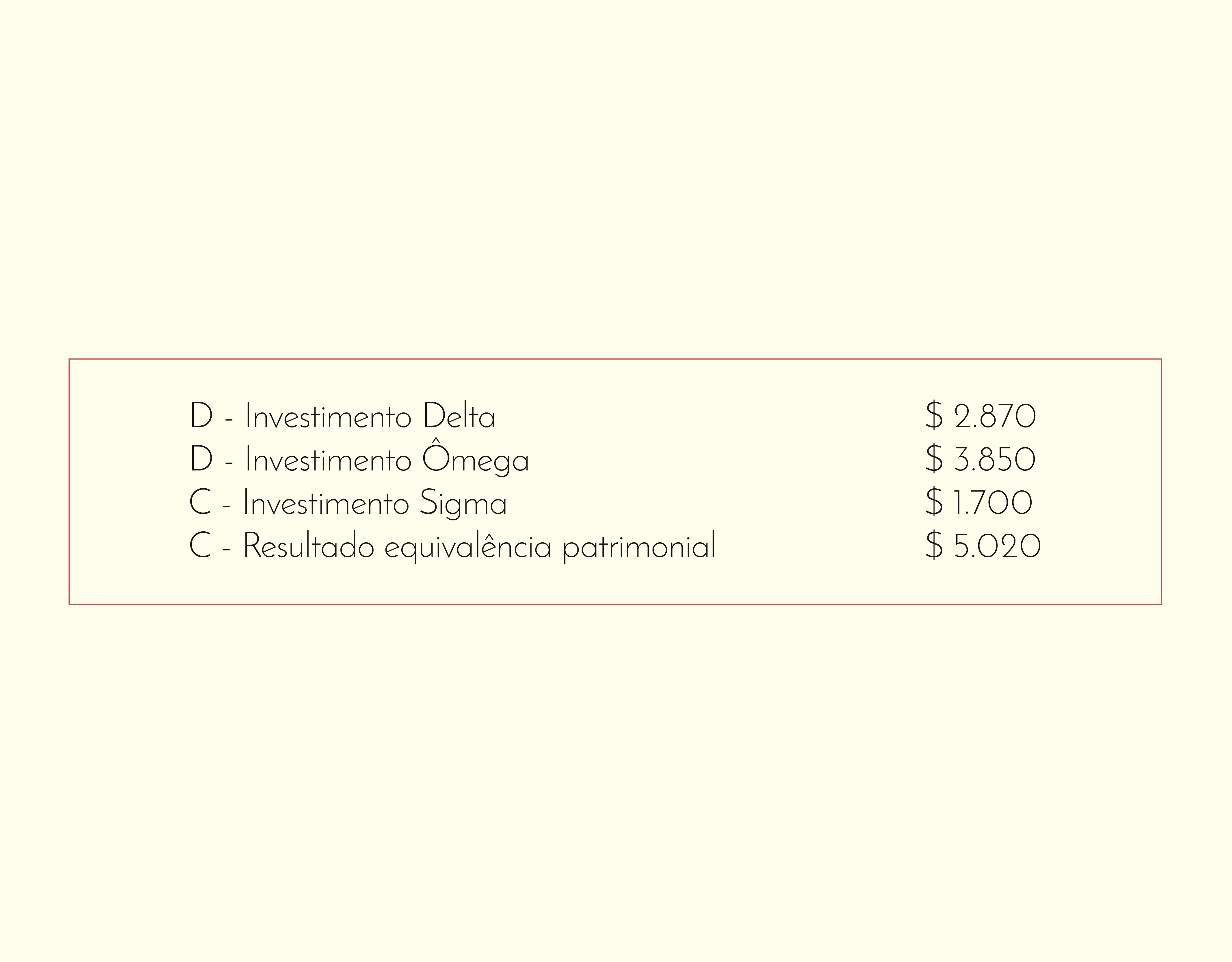

Delta: | Valor do investimento após a equivalência patrimonial = (28.200 x 20%) - (1.350 x 20%) = 5.370. |

Ômega: | Valor do investimento após a equivalência patrimonial = (48.000 x 25%) - 0 = 12.000. |

Sigma: | Valor do investimento após a equivalência patrimonial = (12.000 x 60%) - 0 = 7.200. |

11328 Cálculo do valor do investimento após a equivalência patrimonial para coligada com lucro não realizado - operação descendente Fonte: Santos; Schmidt; Fernandes (2015, p. 41).

Na tabela a seguir, será apresentado o valor do resultado da equivalência patrimonial:

Cálculo do Resultado de Equivalência Patrimonial pelo Patrimônio Líquido | Delta: | Valor do resultado da equivalência patrimonial = 5.370 - 2.500 = 2.870. |

Ômega: | Valor do resultado da equivalência patrimonial = 12.000 - 8.150 = 3.850. |

Sigma: | Valor do resultado da equivalência patrimonial = 7.200 - 8.900 = (1.700). |

Total: | 5.020. |

Cálculo do Resultado de Equivalência Patrimonial pelo Resultado Líquido do Período | Delta: | Valor do resultado da equivalência patrimonial = (15.700 x 20%) - (1.350 x 20%) = 2.870. |

Ômega: | Valor do resultado da equivalência patrimonial = 15.400 x 25% = 3.850. |

Sigma: | Valor do resultado da equivalência patrimonial = -2.833 x 60% = (1.700). |

Total: | 5.020. |

11428 Cálculo do valor da equivalência patrimonial para coligada com lucro não realizado - operação descendente Fonte: Santos; Schmidt; Fernandes (2015, p. 42).

Seguem, então, os registros contábeis dessas operações, conforme Santos, Schmidt, Fernandes (2015, p. 43):

Santos; Schmidt; Fernandes (2015, p. 43).

Santos; Schmidt; Fernandes (2015, p. 43).

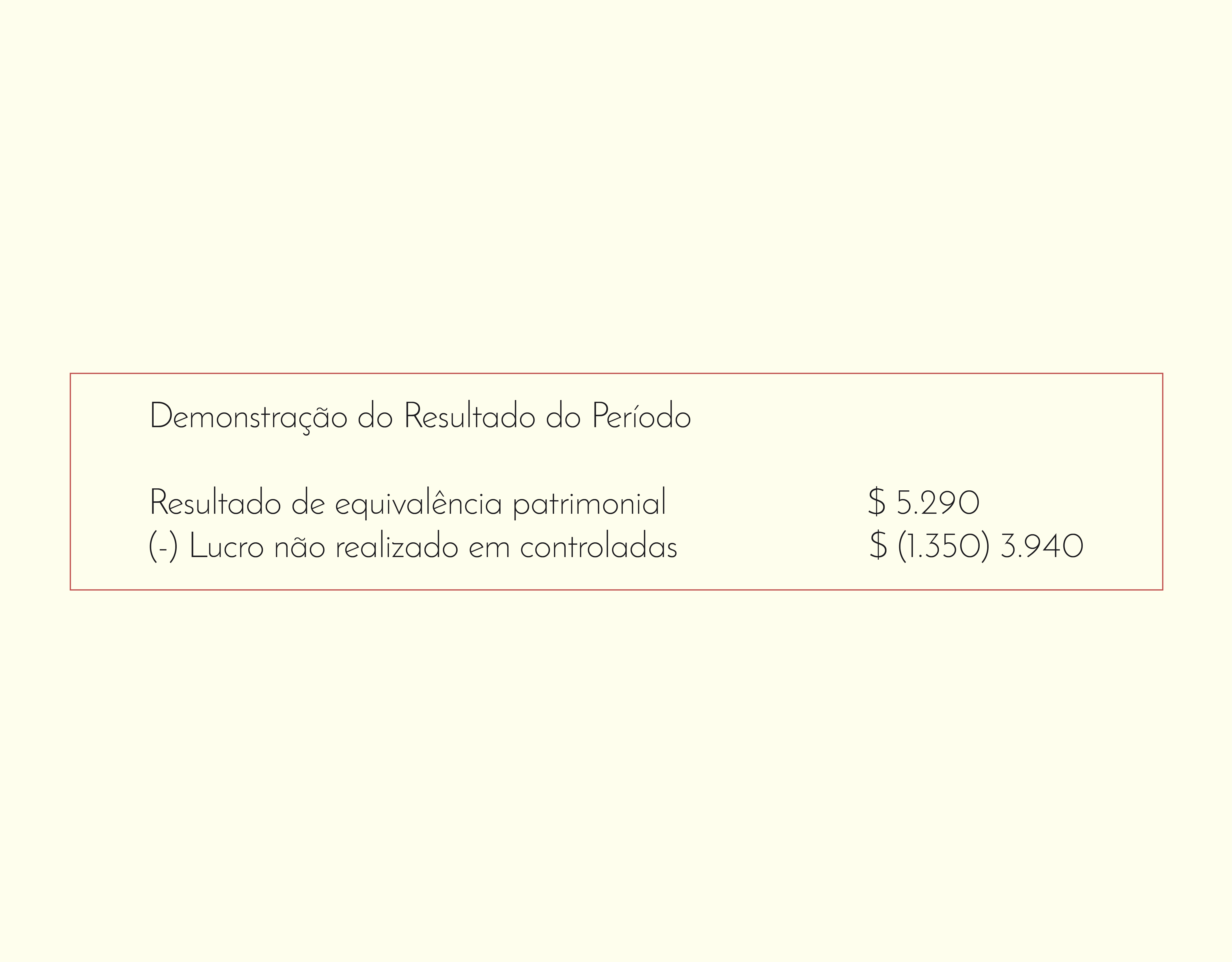

Por fim, a apresentação do lucro não realizado na Demonstração do Resultado:

Santos; Schmidt; Fernandes (2015, p. 43).

Santos; Schmidt; Fernandes (2015, p. 43).

Operações ascendentes (upstream) com coligadas e empreendimento controlado em conjunto

De acordo com Santos, Schmidt, Fernandes (2015, p. 43), nas operações ascendente,

os lucros não realizados por operações de ativos ainda em poder da investidora ou de suas controladas são eliminados da seguinte forma: do valor da equivalência patrimonial calculada sobre o lucro líquido da investida é deduzida a integralidade do lucro considerado como não realizado pela investidora.

Nesse contexto, suponha-se que exista um lucro não realizado de $ 1.350, líquido de IR e CSLL, vindo de uma venda de mercadorias realizada pela investida Delta para a investidora Alfa (upstream). Assim, o cálculo será feito da seguinte forma:

Cálculo do Resultado de Equivalência Patrimonial pelo Resultado Líquido do Período | Delta: | Valor do resultado da equivalência patrimonial = (15.700 - 1.350) x 20% = 2.870. |

Ômega: | Valor do resultado da equivalência patrimonial = 15.400 x 25% = 3.850. |

Sigma: | Valor do resultado da equivalência patrimonial = -2.833 x 60% = (1.700). |

Total: | 5.020. |

11528 Cálculo do valor da equivalência patrimonial para coligada com lucro não realizado - operação ascendente Fonte: Santos; Schmidt; Fernandes (2015, p. 44).

Os lançamentos contábeis referentes às operações anteriores são:

Santos; Schmidt; Fernandes (2015, p. 44).

Santos; Schmidt; Fernandes (2015, p. 44).

Operações ascendentes (upstream) com controlada

Em relação às operações ascendente, Santos, Schmidt, Fernandes (2015, p. 43) observam que

[...] quando de operações de vendas de ativos da controlada (upstream) para a controladora ou entre controladas, o lucro deve ser reconhecido normalmente na vendedora e a eliminação do lucro não realizado se faz no cálculo da equivalência patrimonial, deduzindo-se, do patrimônio líquido da controlada, 100% do lucro contido no ativo.

Portanto, a controladora deverá fazer o registro do resultado no valor nulo, sendo que não afetará o resultado e o patrimônio em virtude do resultado reconhecido pela controlada. A seguir, há um exemplo para melhor compreensão do assunto na visão de Santos, Schmidt, Fernandes (2015): supondo que exista um lucro não realizado de $ 1.350, líquido de IR e CSLL, relativo a uma venda de mercadorias realizada pela controlada Sigma para a controladora Alfa (upstream), o valor da equivalência patrimonial da controladora Alfa será calculado da seguinte maneira:

Empresa | Patrimônio Líquido | % Participação capital total | Investimento ajustado | Lucro não realizado | Valor após equivalência | Valor contábil investimento | Valor equivalência |

Delta | 28.200 | 20% | 5.640 | 0 | 5.640 | 2.500 | 3.140 |

Ômega | 48.00 | 25% | 12.000 | 0 | 12.000 | 8.150 | 3.850 |

Sigma | 12.000 | 60% | 7.200 | (1.350) | 5.850 | 8.900 | (3.050) |

Total | 3.940 |

11628 Cálculo da equivalência patrimonial para controlada com lucro não realizado - operação ascendente Fonte: Santos; Schmidt; Fernandes (2015, p. 45).

Logo, seguem os valores e os cálculos dos investimentos após a equivalência patrimonial:

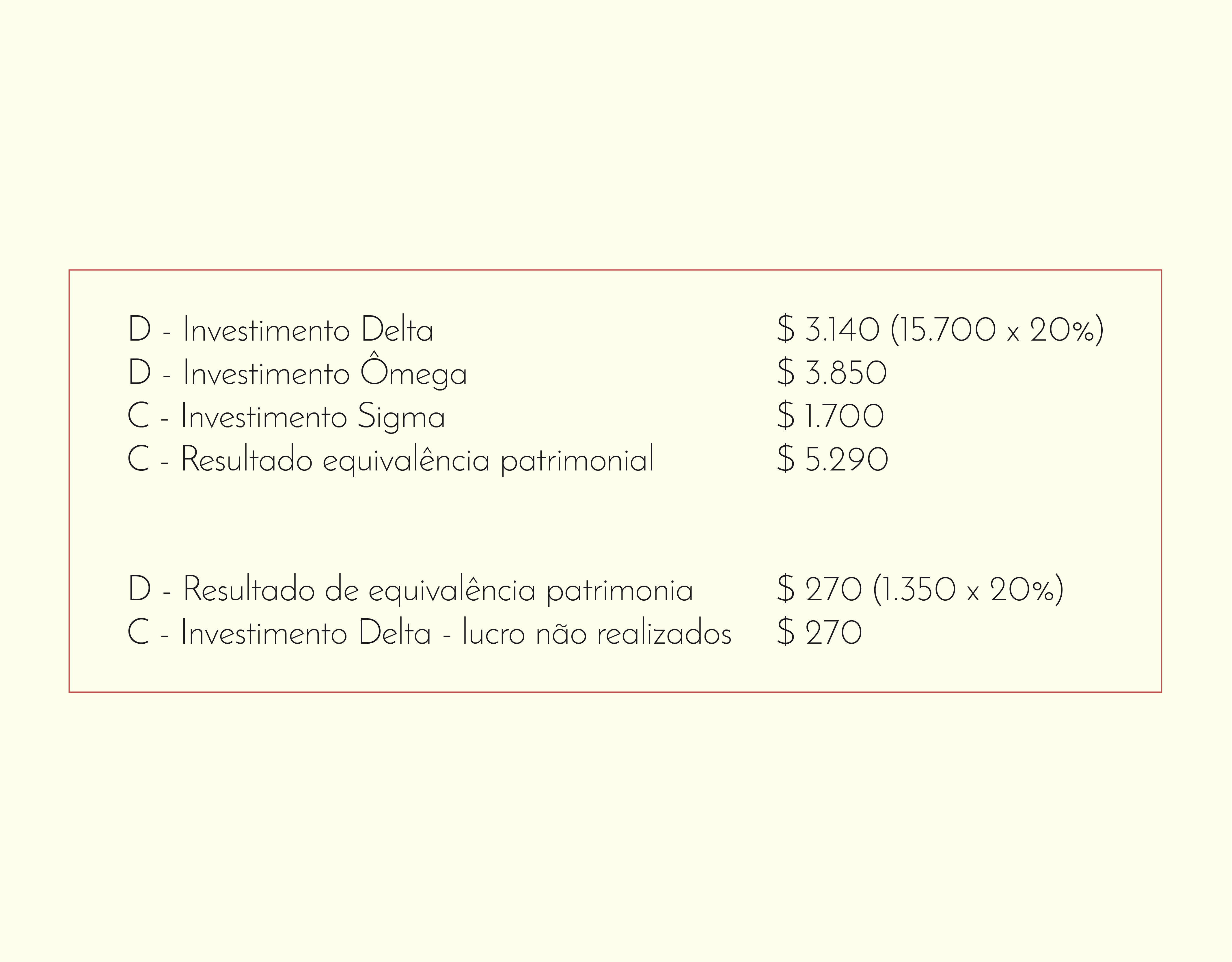

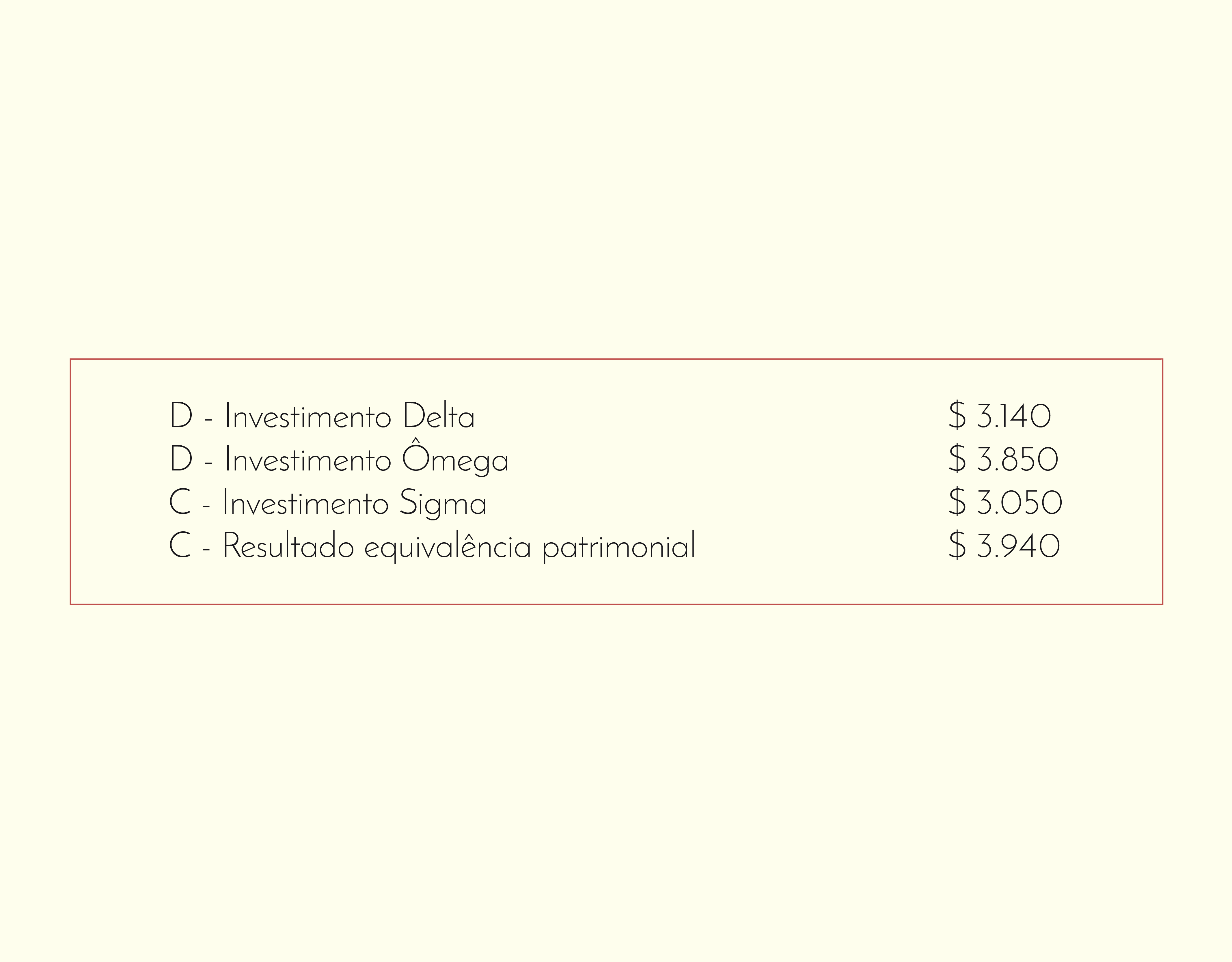

Delta: | Valor do investimento após a equivalência patrimonial = (28.200 x 20%) - (1.350 x 20%) = 5.640. |

Ômega: | Valor do investimento após a equivalência patrimonial = (48.000 x 25%) - 0 = 12.000. |

Sigma: | Valor do investimento após a equivalência patrimonial = (12.000 x 60%) - 1.350 = 5.850. |

11728 Cálculo do valor do investimento após a equivalência patrimonial para controlada com lucro não realizado - operação ascendente Fonte: Santos; Schmidt; Fernandes (2015, p. 46).

Dessa forma, os valores da equivalência patrimonial foram assim calculados:

Cálculo do Resultado de Equivalência Patrimonial pelo Patrimônio Líquido: | Delta: | Valor do resultado da equivalência patrimonial = 5.640 - 2.500 = 3.140. |

Ômega: | Valor do resultado da equivalência patrimonial = 12.000 - 8.150 = 3.850. |

Sigma: | Valor do resultado da equivalência patrimonial = 5.850 - 8.900 = (3.050). |

Total: | 3.940. |

Cálculo do Resultado de Equivalência Patrimonial pelo Resultado Líquido do Período: | Delta: | Valor do resultado da equivalência patrimonial = (15.700 x 20%) = 3.140. |

Ômega: | Valor do resultado da equivalência patrimonial = 15.400 x 25% = 3.850. |

Sigma: | Valor do resultado da equivalência patrimonial = (-2.833 x 60%) - 1.350 = (3.050). |

Total: | 3.940. |

11828 Cálculo do valor da equivalência patrimonial para controlada com lucro não realizado - operação ascendente Fonte: Santos; Schmidt; Fernandes (2015, p. 46).

A seguir, são apresentados os lançamentos contábeis dessas operações:

Santos; Schmidt; Fernandes (2015, p. 47).

Santos; Schmidt; Fernandes (2015, p. 47).

Operações descendentes (downstream) com controlada

Para Santos, Schmidt, Fernandes (2015, p. 47),

a eliminação do lucro não realizado deve ser feita no resultado individual da controladora, deduzindo-se 100% do lucro contido no ativo ainda em poder do grupo econômico, em contrapartida da conta de investimento (como se fosse uma devolução de parte desse investimento).

Logo, essa situação vai acontecer se houver a realização da baixa do ativo na controlada. Segue um exemplo dessa operação para melhor entendimento (SANTOS; SCHMIDT; FERNANDES, 2015): suponha que exista um lucro não realizado de $ 1.350, líquido de imposto de renda e de contribuição social, relativo a uma venda de mercadorias realizada pela controladora Alfa para a controlada Sigma (downstream). Os cálculos serão:

Empresa | Patrimônio Líquido | % Participação capital total | Investimento ajustado | Lucro não realizado | Valor após equivalência | Valor contábil investimento | Valor resultado equivalência |

Delta | 28.200 | 20% | 5.640 | 0 | 5.640 | 2.500 | 3.140 |

Ômega | 48.00 | 25% | 12.000 | 0 | 12.000 | 8.150 | 3.850 |

Sigma | 12.000 | 60% | 7.200 | (1.350) | 5.850 | 8.900 | (3.050) |

Total | 3.940 |

11928 Cálculo da equivalência patrimonial para controladas com lucro não realizado - operação descendente Fonte: Santos; Schmidt; Fernandes (2015, p. 47).

Dessa forma, na sequência, apresentam-se os valores dos investimentos após a equivalência patrimonial:

Delta: | Valor do investimento após a equivalência patrimonial = (28.200 x 20%) = 5.640. |

Ômega: | Valor do investimento após a equivalência patrimonial = (48.000 x 25%) - 0 = 12.000. |

Sigma: | Valor do investimento após a equivalência patrimonial = (12.000 x 60%) - 1.350 = 5.850. |

12028 Cálculo do valor do investimento após a equivalência patrimonial para controlada com lucro não realizado - operação descendente Fonte: Santos; Schmidt; Fernandes (2015, p. 48).

O valor do resultado da equivalência patrimonial foi obtido por meio da diferença entre o valor do investimento após a equivalência patrimonial e o valor contábil do investimento. É encontrado, também, aplicando-se o percentual de participação sobre o resultado líquido da investida, conforme demonstrado a seguir:

Cálculo do Resultado de Equivalência Patrimonial pelo Patrimônio Líquido: | Delta: | Valor do resultado da equivalência patrimonial = 5.640 - 2.500 = 3.140. |

Ômega: | Valor do resultado da equivalência patrimonial = 12.000 - 8.150 = 3.850. |

Sigma: | Valor do resultado da equivalência patrimonial = 5.850 - 8.900 = (3.050). |

Total: | 3.940. |

Cálculo do Resultado de Equivalência Patrimonial pelo Resultado Líquido do Período: | Delta: | Valor do resultado da equivalência patrimonial = (15.700 x 20%) = 3.140. |

Ômega: | Valor do resultado da equivalência patrimonial = 15.400 x 25% = 3.850. |

Sigma: | Valor do resultado da equivalência patrimonial = (-2.833 x 60%) - 1.350 = (3.050). |

Total: | 3.940. |

12128 Cálculo do valor da equivalência patrimonial para controlada com lucro não realizado - operação descendente Fonte: Santos; Schmidt; Fernandes (2015, p. 48).

Seguem os lançamentos contábeis referente a essas operações:

Santos; Schmidt; Fernandes (2015, p. 49).

Santos; Schmidt; Fernandes (2015, p. 49).

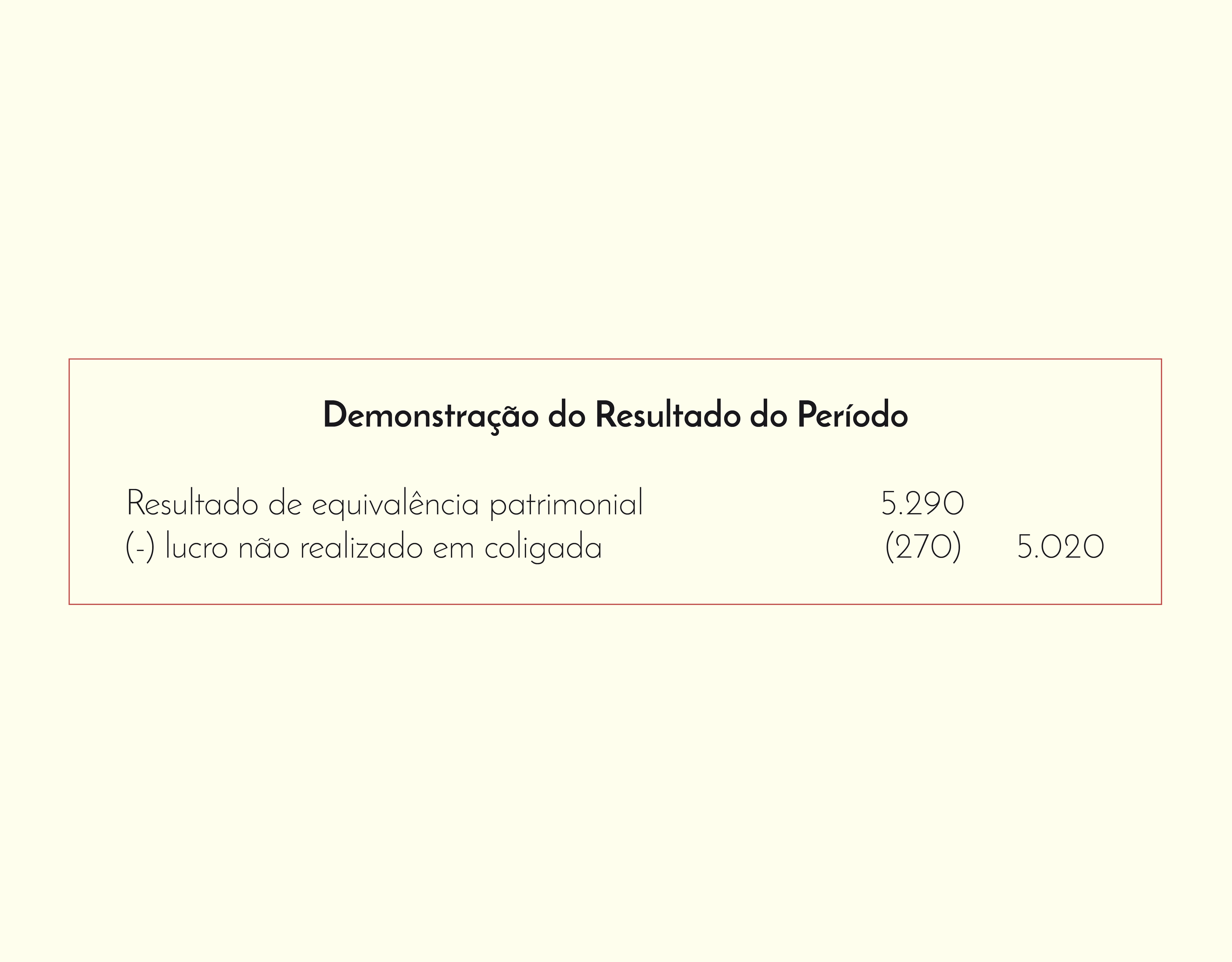

Por fim, a eliminação do lucro não realizado na demonstração do resultado deve ser feita em linha após o resultado de equivalência patrimonial, da seguinte maneira:

Santos; Schmidt; Fernandes (2015, p. 49).

Santos; Schmidt; Fernandes (2015, p. 49).

Resultado não realizado com empreendimento controlado em conjunto

De acordo com Santos, Schmidt, Fernandes (2015, p. 50),

[...] não é apropriado combinar investimentos em controladas com investimentos em empreendimentos controlados em conjunto e por aqueles que acreditam que os empreendedores têm influência significativa, ao invés de controle compartilhado, em um empreendimento controlado em conjunto.

Nesse contexto, o CPC 19 determina o uso da consolidação proporcional em função do reflexo da situação econômica relativo à participação de um empreendedor em uma empresa controlada em conjunto.

Contudo, em conformidade com o CPC 19 (R2), no item 24, e o ICPC 09 (R2), no item 1, o empreendimento controlado em conjunto passa a ser contabilizado pelo método de equivalência patrimonial, ou seja, não é mais permitida a consolidação proporcional.

Conforme Santos, Schmidt, Fernandes (2015, p. 50), “no balanço patrimonial individual, segundo o item 24 do CPC 19 (R2), o empreendedor em conjunto reconhece sua participação em um empreendimento controlado em conjunto usando o método da equivalência patrimonial”. Porém o empreendedor em conjunto deve suspender o uso do método de equivalência patrimonial a partir da data em que deixar de ter influência significativa ou controle compartilhado da empresa controlada em conjunto (SANTOS; SCHMIDT; FERNANDES, 2015).

Fique por dentro

A Técnica da Equivalência Patrimonial - conforme CPC 18

O Comitê de Pronunciamentos Contábeis 18 – (R2) define o Método da Equivalência Patrimonial como: o método de contabilização por meio do qual o investimento é, inicialmente, reconhecido pelo custo e, posteriormente, ajustado pelo reconhecimento da participação atribuída ao investidor nas alterações dos ativos líquidos da investida. O resultado do período do investidor deve incluir a parte que lhe cabe nos resultados gerados pela investida.

FonteSILVA, L. M. A Técnica da Equivalência Patrimonial - conforme CPC 18. Claudinei Ferreira Advocacia.

Reflita

O Método da Equivalência Patrimonial foi instituído pela Lei 6.404/76 (art. 248) e, posteriormente, regulado pelo Decreto-lei nº 1.598/77 (art. 20 a 26). O Banco Central do Brasil, por meio das Resoluções n.º 1476 e 484, baixou normas aplicáveis às instituições financeiras. A Comissão de Valores Mobiliários, por sua vez, estabeleceu normas para as companhias abertas, por meio da expedição da Instrução CVM n.º 1, a qual foi substituída pela Instrução CVM n.º 247, de 27 de março de 1996.

FontePerez Jr.; Oliveira (2012, p. 30). Atividades

O método da equivalência patrimonial se fundamenta no fato de que o patrimônio líquido contábil representa a riqueza real de uma entidade avaliada de acordo com os princípios contábeis. Nesse sentido, assinale a alternativa correta, que representa o objetivo da Equivalência Patrimonial.

- Manter a diferença entre o custo de aquisição do investimento e o valor patrimonial contábil.

Alternativa incorreta, porque apresenta o conceito de Ágio.

- Avaliar determinadas participações pelo valor correspondente à aplicação do percentual de participação no capital social sobre o valor do patrimônio líquido da investida em determinada data.

Alternativa correta, conforme a citação de Perez Jr. e Oliveira (2012, p. 40-41).

- Compartilhamento do controle, contratualmente estabelecido, sobre uma atividade econômica.

Alternativa incorreta, porque relata o conceito de controle em conjunto.

- A totalidade das ações da empresa investida pertence a um investidor, a controlada é classificada como controlada ou subsidiária integral.

Alternativa incorreta, porque relata o conceito de controle integral.

- O valor de negociação das ações entre sócios, que depende da oferta e da procura.

Alternativa incorreta, porque relata o conceito de valor de mercado.

Outras Considerações acerca da Equivalência Patrimonial

A partir de tudo que foi abordado a respeito do método da Equivalência Patrimonial nos tópicos anteriores, há a necessidade de trabalhar mais alguns aspectos relevantes para o desenvolvimento dessa técnica. Nesse sentido, os próximos assuntos fazem parte desse contexto, proporcionando uma melhor compreensão de determinadas situações desse método.

Ágio ou Deságio e Amortização

Conforme Perez Jr. e Oliveira (2012, p. 48), “Ágio ou deságio na aquisição refere-se à diferença para mais (ágio) ou para menos (deságio) entre o valor patrimonial do investimento e o valor do custo de aquisição”. Assim, de acordo com a Instrução Normativa da CVM 247/96, para o reconhecimento contábil, o custo de aquisição do investimento em sociedade coligada e controlada deve ser dividido em subcontas. Nesse contexto, para Ferreira (2004, p. 202), os investimentos em entidades coligadas e controladas mensurados pelo patrimônio líquido devem ser desdobrados da seguinte forma:

valor de patrimônio líquido na época de aquisição;

ágio ou deságio na equivalência, que é a diferença entre o custo de aquisição do investimento e o seu valor de patrimônio líquido.

A seguir, algumas considerações relevantes sobre o ágio e o deságio em conformidade com a Instrução Normativa da CVM 247/96, com base nos artigos 13 e 14:

II - ágio ou deságio na aquisição ou na subscrição, representado pela diferença para mais ou para menos, respectivamente, entre o custo de aquisição do investimento e a equivalência patrimonial.

Art. 14. O ágio ou deságio computado na ocasião da aquisição ou subscrição do investimento deverá ser contabilizado com indicação do fundamento econômico que o determinou.

Parágrafo 1º O ágio ou deságio decorrente da diferença entre o valor de mercado de parte ou de todos os bens do ativo da coligada e controlada e o respectivo valor contábil, deverá ser amortizado na proporção em que o ativo for sendo realizado na coligada e controlada, por depreciação, amortização, exaustão ou baixa em decorrência de alienação ou perecimento desses bens ou do investimento.

Parágrafo 2º O ágio ou deságio decorrente de expectativa de resultado futuro, deverá ser amortizado no prazo e na extensão das projeções que o determinaram ou pela baixa por alienação ou perecimento do investimento.

Dessa forma, se a diferença encontrada entre o custo de aquisição e o valor de patrimônio líquido do investimento for positiva, a operação terá gerado um ágio. Porém, se o resultado da diferença for negativo, a participação terá provocado um deságio. Se houver um ágio, o prazo máximo de amortização não pode exceder dez anos. Assim, com base na Instrução Normativa da CVM 247/96, no art. 14 e 15, a amortização acontece:

Parágrafo 3º No caso do ágio referido no parágrafo anterior, o prazo máximo para amortização não poderá exceder a 10 (dez) anos.

Parágrafo 4º Quando houver deságio não justificado pelos fundamentos econômicos previstos nos parágrafos 1º e 2º, a sua amortização somente poderá ser contabilizada em caso de baixa por alienação ou perecimento do investimento.

Parágrafo 5º O ágio não justificado pelos fundamentos econômicos, previstos nos parágrafos 1º e 2º, deve ser reconhecido imediatamente como perda, no resultado do exercício, esclarecendo-se em nota explicativa as razões da sua existência.

Art. 15. Na elaboração do balanço patrimonial da investidora, o saldo não amortizado do ágio ou deságio deve ser apresentado no ativo permanente, adicionado ou reduzido, respectivamente, à equivalência patrimonial do investimento a que se referir.

Nesse caso, na relação da amortização, para Ferreira (2004, p. 252), “O ágio de participação permanente é amortizado em contrapartida com uma conta de despesa operacional. [...] O deságio de participação permanente é amortizado em contrapartida com uma conta de receita operacional”. Para melhor entendimento, seguem os lançamentos contábeis do ágio e do deságio nessa situação:

| ÁGIO | DESÁGIO |

D | Despesa com Amortização de Ágio (operacional) | Deságio de Participação Permanentes |

C | Ágio de Participação Permanentes | Receita de Amortização de Deságio (operacional) |

12228 Ágio e deságio Fonte: Adaptado de Ferreira (2004, p. 205).

Cálculo e contabilização de ágio e goodwill

A seguir, será apresentado um exemplo de cálculo e contabilização do ágio e do fundo de comércio adquirido (goodwill). Esse caso é baseado em Perez Jr. e Oliveira (2012, p. 50). Uma determinada empresa investidora adquiriu à vista 100% do capital da empresa investida por $ 65.000. Assim, a empresa investida apresentou o seguinte balanço patrimonial:

Balanço Patrimonial da Investida na data da aquisição | Contábil $ |

Ativo | Caixa | 1.000 |

Recebíveis | 5.000 |

Estoque | 10.000 |

Imobilizado | 50.000 |

Marca | 200 |

Outros ativos | 1.800 |

Total | 68.000 |

Passivo | Fornecedores | 4.000 |

Financiamentos | 10.000 |

Obrigações trabalhistas | 500 |

Obrigações fiscais | 1.200 |

Contas a pagar | 2.300 |

Total | 18.000 |

Patrimônio Líquido | 50.000 |

Passivo e Patrimônio Líquido | 68.000 |

12328 Balanço Patrimonial Fonte: Perez Jr.; Oliveira (2012, p. 50).

Contudo, para o registro do investimento na investidora, os ativos identificáveis da investida (estoque e imobilizado) deverão ser ajustados aos valores justos (valor pelo qual poderia ser vendido) na mesma época (PEREZ JR.; OLIVEIRA, 2012). Logo, ativos e passivos devem ser avaliados pelo valor justo ou não há como determinar o valor de mercado. A seguir, um exemplo em relação à conta “Marcas”:

Balanço Patrimonial da Investida na data da aquisição | Contábil $ | Ajuste ao valor de mercado $ | Valor de mercado $ |

Ativo | Caixa | 1.000 | | 1.000 |

Recebíveis | 5.000 | | 5.000 |

Estoque | 10.000 | 3.000 | 13.000 |

Imobilizado | 50.000 | 7.000 | 57.000 |

Marca | 200 | | 200 |

Outros ativos | 1.800 | | 1.800 |

Total | 68.000 | 10.000 | 78.000 |

Passivo | Fornecedores | 4.000 | | 4.000 |

Financiamentos | 10.000 | | 10.000 |

Obrigações trabalhistas | 500 | | 500 |

Obrigações fiscais | 1.200 | | 1.200 |

Contas a pagar | 2.300 | | 2.300 |

Total | 18.000 | | 18.00 |

Patrimônio Líquido | 50.000 | 10.000 | 60.000 |

| | | |

12428 Balanço Patrimonial Fonte: Perez Jr.; Oliveira (2012, p. 50).

Desse modo, o registro contábil do investimento na investidora ficará da seguinte forma:

Contabilidade da investidora | $ |

Ativo | Circulante | Caixa - custo de aquisição | (65.000) |

Investimento | Valor patrimonial = 100% do Patrimônio Líquido contábil da Investida | 50.000 |

Mais valia - estoque = diferença entre o valor contábil e o valor justo | 3.000 |

Mais valia - imobilizado = diferença entre o valor contábil e o valor justo | 7.000 |

Total = Patrimônio Líquido ajustado ao valor justo | 60.000 |

Investimento | Ágio por lucros futuros = diferença entre o custo de aquisição e o valor justo do Patrimônio Líquido adquirido. | 5.000 |

12528 Contabilização da investida Fonte: Perez Jr.; Oliveira (2012, p. 52).

Para melhor entendimento, o termo “Mais valia” significa a diferença entre o valor justo e o valor contábil dos ativos líquidos da adquirida. Assim, para Perez Jr. e Oliveira (2012, p. 52), “ [...] lucros futuros decorrem da existência do Fundo de Comércio (goodwill) composto por um conjunto de intangíveis formados ao longo do tempo pela investida e de difícil mensuração de valor”. Logo, os vários componentes do goodwill geram uma expectativa de lucros futuros maior que o custo de aquisição pago pela investidora.

Cálculo e contabilização de ágio e ganho na aquisição

Usaremos os mesmos dados do exemplo do tópico anterior. Caso o custo de aquisição fosse menor que o Patrimônio Líquido ajustado ao valor justo, o registro da aquisição na investidora será efetuado da seguinte maneira (PEREZ JR.; OLIVEIRA, 2012):

Balanço Patrimonial da Investida na data da aquisição | Contábil $ | Ajuste ao valor de mercado $ | Valor de mercado $ |

Patrimônio Líquido | 50.000 | 10.000 | 60.000 |

Custo de aquisição | | | 58.000 |

|

Contabilidade da investidora | $ |

Ativo | Circulante | Caixa - custo de aquisição | (58.000) |

Investimento | Valor patrimonial | 50.000 |

Mais valia - estoque | 3.000 |

Mais valia - imobilizado | 7.000 |

Total | | 60.000 |

Resultado | Ganho por compra vantajosa | 2.000 |

12628 Cálculo e contabilização de ágio e ganho na aquisição Fonte: Perez Jr.; Oliveira (2012, p. 52).

A entidade investidora reconhece um ganho, porque teve um ativo cujo valor justo é maior que o custo de aquisição. Assim, como o custo de aquisição foi menor que o valor justo do Patrimônio Líquido, não há expectativa de lucros futuros, logo, não há fundo de comércio adquirido.

Mudanças de critérios na avaliação de investimento

De acordo com a Lei 6.404/76, no art. 28, alterada pela Lei nº 11.941/09, “[...] os investimentos em coligadas e controlada e em outras sociedades que façam parte do mesmo grupo, ou estejam sob controle comum serão avaliados pelo método da equivalência patrimonial”. Assim, verifica-se que as leis introduziram mudanças relevantes ao empregar a utilização do conceito de relevância. Nesse sentido, no CPC 18, determina-se que

O investimento em coligada e em controlada deve ser contabilizado pelo método de equivalência patrimonial, exceto quando classificado como mantido para venda, conforme o Pronunciamento Técnico CPC 31 – Ativo Não Circulante Mantido para Venda e Operação Descontinuada e em raríssimas outras situações.

Logo, para determinação do critério, ou seja, para determinar a avaliação pela equivalência ou por outro método, deve-se levar em consideração:

A investida é controlada (50% ou mais do capital votante)? | A investida é coligada (20% do capital votante ou tem influência na administração)? |

Sim: Equivalência Patrimonial, porque, sendo controlada, não precisa verificar outros critérios. | Sim: Equivalência Patrimonial. Sendo coligada, não precisa verificar outros critérios. |

Não: Indeterminado, porque precisa verificar se é coligada. | Não: Custo Histórico de Aquisição. Não sendo controlada nem coligada, a avaliação será pelo método de custo. |

12728 Considerações relevantes em relação ao critério da equivalência patrimonial Fonte: Adaptado de Santos; Schmidt; Fernandes (2015, p. 18).

Porém, conforme o CPC 18 (R2), no item da Descontinuidade do uso do método da equivalência patrimonial, existem algumas observações importantes para serem consideradas, tais como:

(a) (Eliminada).

(b) Se o interesse remanescente no investimento, antes qualificado como coligada, controlada, ou empreendimento controlado em conjunto, for um ativo financeiro, a entidade deve mensurá-lo ao valor justo. O valor justo do interesse remanescente deve ser considerado como seu valor justo no reconhecimento inicial tal qual um ativo financeiro, em consonância com o Pronunciamento Técnico CPC 38. A entidade deve reconhecer na demonstração do resultado do período, como receita ou despesa, qualquer diferença entre:

(i) o valor justo de qualquer interesse remanescente e qualquer contraprestação advinda da alienação de parte do interesse no investimento; e

(ii) o valor contábil líquido de todo o investimento na data em que houve a descontinuidade do uso do método da equivalência patrimonial.

No caso de a sociedade descontinuar o método da equivalência patrimonial, devem-se registrar, na contabilidade, os montantes previamente reconhecidos em seu patrimônio líquido em forma de rubrica de outros resultados abrangentes com relação ao investimento que é objeto da mudança de mensuração.

Investimentos em Controladas e Coligada no Exterior

Em relação aos investimentos avaliados pelo método de equivalência patrimonial no exterior, esses devem ser tratados contabilmente de forma igual às empresas do país, ou seja, em conformidade com os princípios e as normas do país onde estão localizados. Talvez, existirá a necessidade de ajustar as demonstrações contábeis de acordo com os princípios fundamentais de contabilidade e a legislação vigente do Brasil (SANTOS; SCHMIDT; FERNANDES, 2015). Nesse caso, os investimentos que são relevantes para as sociedades, incluindo as do exterior, devem ser mensurados pelo método de equivalência patrimonial. Portanto, deve-se registrar na investidora, no balanço patrimonial, os resultados das variações da sociedade investida, com base ao percentual de participação do capital social. Desse modo, o art. 16 da Instrução CVM nº 247/96 disciplina o tratamento contábil a ser dado pela investidora em relação às variações patrimoniais decorrentes da aplicação do método da equivalência patrimonial:

Art. 16. A diferença verificada, ao final de cada período, no valor do investimento avaliado pelo método de equivalência patrimonial, deverá ser apropriada pela investidora como:

I - receita ou despesa operacional, quando corresponder:

(a) a aumento ou diminuição do patrimônio líquido da coligada e controlada, em decorrência da apuração de lucro líquido ou prejuízo no período ou que corresponder a ganhos ou perdas efetivos em decorrência de reservas de capital ou ajustes de exercícios anteriores; e

(b) a variação cambial de investimento em coligada e controlada no exterior;

II - receita ou despesa não operacional quando corresponder a eventos que resultem na variação da porcentagem de participação no capital social da coligada ou controlada;

III - aplicação na amortização do ágio em decorrência do aumento ocorrido no patrimônio líquido por reavaliação dos ativos que lhe deram origem; e

IV - reserva de reavaliação quando corresponder a aumento ocorrido no patrimônio líquido por reavaliação de ativos na coligada e controlada, ressalvado o disposto no inciso anterior.

A lei do Brasil excluiu a tributação do Imposto de Renda e da Contribuição Social sobre o lucro à contraparte do ajuste do valor do patrimônio líquido para as empresas que utilizarem o método da equivalência patrimonial. É necessário, então, utilizar técnicas de conversão para a realização dos investimentos em empresas no exterior, que são:

- Taxa corrente: países que tenham moeda forte e estável, ou que tenham um apropriado sistema de correção.

- Taxa Histórica com Correção Monetária: países que tenham moeda fraca e com alta inflação.

- Misto: tem como base as técnicas anteriores (corrente e histórica).

Investimentos em Controlada e Coligada em Patrimônio Líquido Negativo

Em virtude do prejuízo acumulado nas sociedade coligadas e controladas, o valor do patrimônio líquido pode ficar negativo, ou seja, denominado passivo descoberto. Assim, esse passivo descoberto representa o valor total das obrigações para com terceiros maior que os valores dos ativos. Dessa forma, a investidora fica obrigada a registrar a equivalência patrimonial, em que se diminui o valor do investimento até o momento em que ele fique zerado, ou seja, não realizando o registo da parcela referente ao investimento negativo. Para Santos, Schmidt, Fernandes (2015, 106),

[...] o registro da perda com equivalência patrimonial será efetuado até reduzir a zero o valor contábil do investimento na controlada e o excedente registrado com provisão para perda em investimento, a fim de que o resultado e o patrimônio líquido da controladora sejam idênticos obtidos na consolidação.

Portanto, o prejuízo máximo que a investidora pode ter em relação ao investimento é o próprio valor do investimento realizado. Dessa forma, temos as seguintes considerações acerca dos investimentos com patrimônio líquido negativo:

- Investimento Zerado – procedimento especialmente válido para responsabilidade restrita ao capital integralizado.

- Não reconhecimento de receita até o PL da investida tornar-se positivo novamente.

- Ágio/Deságio – deve ser integralmente amortizado quando o PL tornar-se negativo.

- Perdas potenciais complementares: Compromissos Adicionais e Recursos Cedidos;

- Provisão com base apenas no passivo descoberto.

- Investimento adquirido com PL negativo.

A seguir, um exemplo de contabilização desse processo, de acordo com o Portal de Contabilidade (2017, on-line):

Passivo a Descoberto da Investida “XYZ”: | R$ 1.000.000,00 |

Participação da Investidora “A” na Investida “XYZ”: | 70% |

Participação negativa: | R$ 1.000.000,00 x 70% = R$ 700.000,00 |

Valor contábil registrado do Investimento, na Investidora “A”, conta Empresa “XYZ”: | R$ 200.000,00. |

Lançamento contábil na investidora: | D – Despesa de Equivalência / Patrimonial (Resultado) |

C - (-) Participação / Societária - Empresa “XYZ” – Equivalência (Investimento - Permanente) |

R$ 200.000,00 |